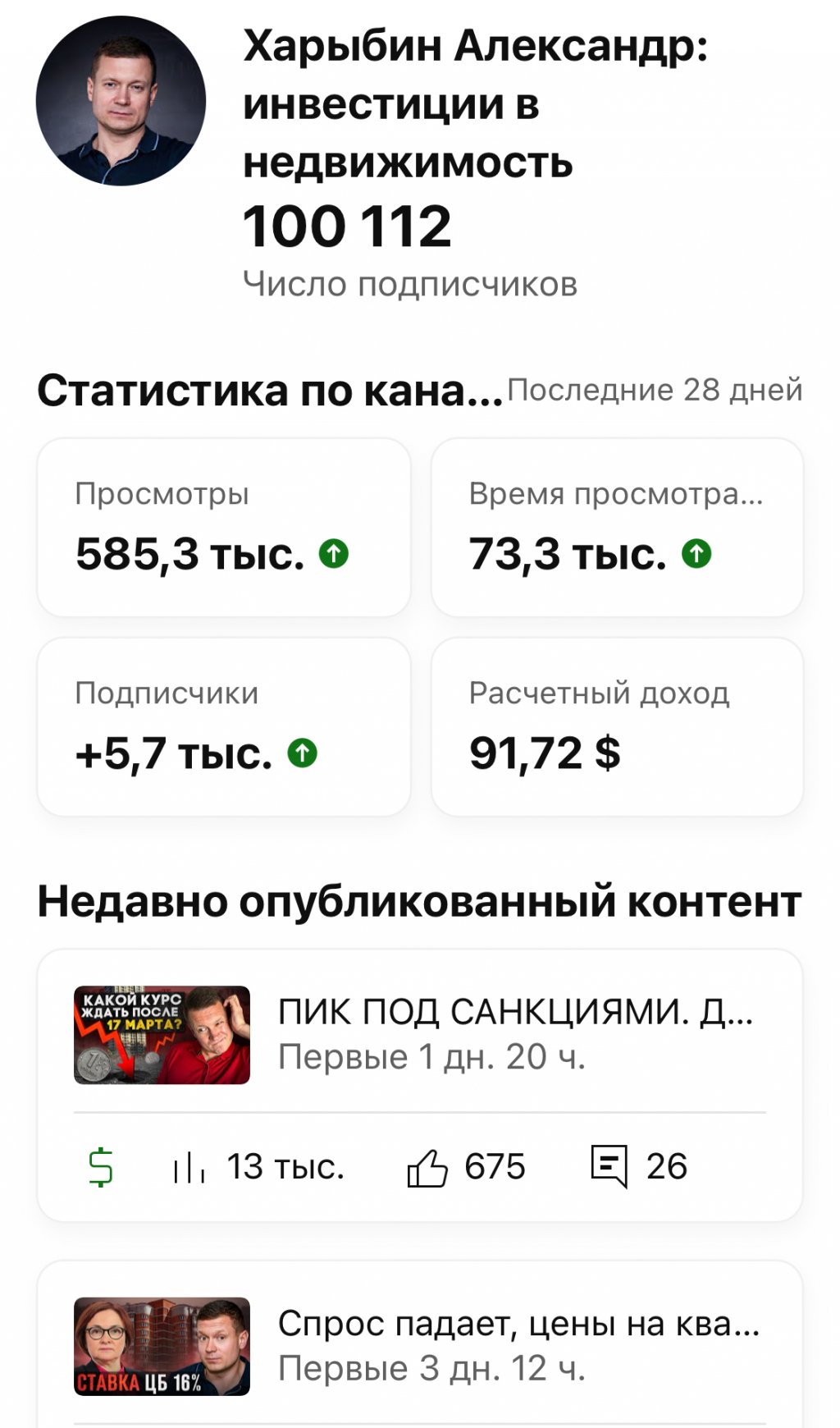

Харыбин Александр

Зарег.: 28 окт. 2008

Сообщений: 17891

Откуда: Москва

Посл. визит: 22 дек.

Интересы:

Очччень много.

Подпись:

Мой телеграмм про инвестиции в недвижимость: внешняя ссылка

-

21.12.24, 13:52

21.12.24, 13:52 Спрос на недвижимость сейчас убивает не только отсутствие ипотеки. Написал у себя (внешняя ссылка), но решил выложить и здесь.

Спрос на недвижимость сейчас убивает не только отсутствие ипотеки. Написал у себя (внешняя ссылка), но решил выложить и здесь.

Сильнее на него давит высокая доходность от депозитов. Поверьте мне, если бы ЦБ держал ставку 7-8% и депозиты давали бы под 6%, то недвигу отлично выкупали бы за наличные при таком количестве рублей на счетах, при такой ликвидности.

25% годовых долгосрочно раньше получали только избранные - профессиональные инвесторы и финансисты, десятилетиями изучавшие инвестиционные инструменты. Сейчас же, за 4 года, капитал У ВСЕХ удваивается даже без сложного процента и капитализации при таких ставках. Это очень много. Можно тупо не работать и богатеть.

Но, когда 25% получают квалифицированные и умные инвесторы, благодаря своей многолетней практике - это одно. А когда их получают все желающие, тем более 2-3 года подряд - это совсем другое. Так не бывает. Точнее бывает, но результат всегда предсказуем. Такие высокие ставки долго были у нас в 90-х, есть сейчас в Турции и Аргентине. Это приводит к девальвации рано или поздно, к сокращению производства и строительства, к дефициту всего по двум причинам:

Пропадает стимул что-то делать. Зачем работать, если прибыль от вкладов выше? Зачем рисковать, платить налоги, нанимать людей?

Нет возможности брать кредиты, без которых производство и стройка и многие другие отрасли не могут существовать на 90%!

Все это приводит к сокращению производства товаров и росту цен на услуги. Зачем вас стричь за 500 рублей, если деньги на вкладе приносят 1000? Очень условно написано, но суть от этого не меняется.

Люди с нормальным капиталом бросают работу, уезжают в путешествие, а бизнесы загибаются из-за отсутствия спроса или просто не видят смысла работать. Вот, к чему мы сейчас можем прийти.

Если это длится пару месяцев, полгода - не страшно. Люди не успевают привыкнуть и переобуться. Но, когда такая ситуация в экономике длится годами - последствия могут стать труднообратимыми - пример тому поздний СССР с тотальным дефицитом.

Количество строек в 2025 году начинает сокращаться. Люди выкупили весь ликвид из того, что построено в 2024 и в 2025 году. Про вторичку я вообще молчу, все наглядно показал в видео.

Зато в 26-27 годах продажи сильно буксуют. Люди считают, сколько они заработают на депозитах и не видят смысла покупать квартиры с таким сроком сдачи. А если говорить за 28-29 годы - то вообще… Пропадает сама идея инвестировать в недвижимость и другие активы в моменте.

Зачем покупать квартиру за 20 млн и ждать 2 года, даже если такие на вторичке продают по 25?! Мы таких кейсов много видим, но зачем?! Ведь с такими ставками на депозитах можно заработать 10 млн за два года и капитал вырастет: 20 млн превратятся в 30 МИЛЛИОНОВ без волокиты и проблем

Даже явный инвест, когда можно купить за 15 млн квартиру с полной отделкой, со сроком сдачи в 2027 году, которую на вторичке продают за 20 млн и которая сдается за 120-130 тысяч в месяц, людей не сильно привлекает! Зачем? Ведь можно эти 20 млн просто положить на вклад и 2 года ничего не делать! Они и так в 30 млн превратятся!

Таким образом, сейчас складывается очень интересный инвестиционный климат в недвижимости. Можно купить качественную новостройку, которая вырастет за пару лет на 30+%, которая арендой приносила бы уже сейчас 7-8% чистыми, а будет все 10% годовых приносить. Она окупится за 10 лет только арендой, да еще вырастет в цене в два раза, но это НИКОМУ НЕ НУЖНО. Потому что депозиты дают в моменте больше! Больше ежемесячные платежи, чем аренда и, как следствие, больше прибыль за пару лет - не 30%, а 50+%, без усилий.

Парадокс. Кайф. Можно вообще ничего не делать - лежать на печи и пусть богатство растет, обгоняя инфляцию в три раза у всей страны

Но долго так не бывает. Это практически тоже самое, что происходит в данном посте, но чуть более реалистично. Люди пытаются обмануть экономику. А она крайне злопамятная дама и обязательно свое вернет.

Сейчас у всех в голове одно: «Я обязательно поеду в кругосветку, куплю квартиру и машину, оплачу образование, сделаю себе грудь, куплю новый Айфон, но чуть позже - когда ставку станут снижать! А пока что пусть деньги работают, потерпю, еще накоплю, разбогатею»

Вчера отменили повышение ставки и ЦБ оставил 21%. Фондовый рынок отреагировал на это мгновенно - акции немного подскочили вверх. Фонда вообще на все реагирует не просто мгновенно, а заранее. Акции падали на ожиданиях ключевой ставки в 23-25%. Люди их продавали и ждали депозитов повыше, ведь там дивиденды - 7-8-10 или 15%, а депозит даст 25-27%.

Но! Как только ставку оставили, даже не снизили, народ активно стал откупать акции. Не так сильно, как если бы ставку стали снижать, но ощутимо. А вот если бы ее снизили до 17-18%, как обычно любит это делать Набиуллина, то скачок индекса вверх был бы намного мощнее.

Ровно тоже самое будет происходить везде. И 80% людей просто не успеют или не смогут без потери процентов вовремя выйти со вкладов, когда придет время. Поэтому я не стал жадничать и купил квартиры. Не факт, что эти квартиры в ближайший год вырастут сильнее, чем вклады. Зато спать буду спокойно и продолжу зарабатывать в своем деле без постоянной оглядки на курс доллара, ставку ЦБ, стоимость недвижимости и тд. Мне теперь все равно, капитал в относительной безопасности и нервы в порядке. Это придает сил.

В инвестициях важно не сорвать джекпот и получить всю возможную прибыль. В инвестициях гораздо важнее - не потерять и сохранить заработанное! Потеря дополнительных процентов прибыли не так больно бьет по кошельку и здоровью, как потеря денег, которые люди зарабатывали годами. В этом суть.

А так - да. Пока что депозиты приносят гораздо больше, чем любые другие надежные активы. Этим нужно пользоваться, главное - не заиграться и вовремя выйти. У 20% вкладчиков даже получится. Принцип Парето никто не отменял.

А если еще и рубль упадет к доллару ниже 110, то вообще мало кто успеет что-то предпринять, как это было совсем недавно, здесь писал: внешняя ссылка Именно с 27 ноября, когда доллар был по 114 рублей, люди стали массово скупать недвижимость снова и их можно понять. -

20.12.24, 22:11

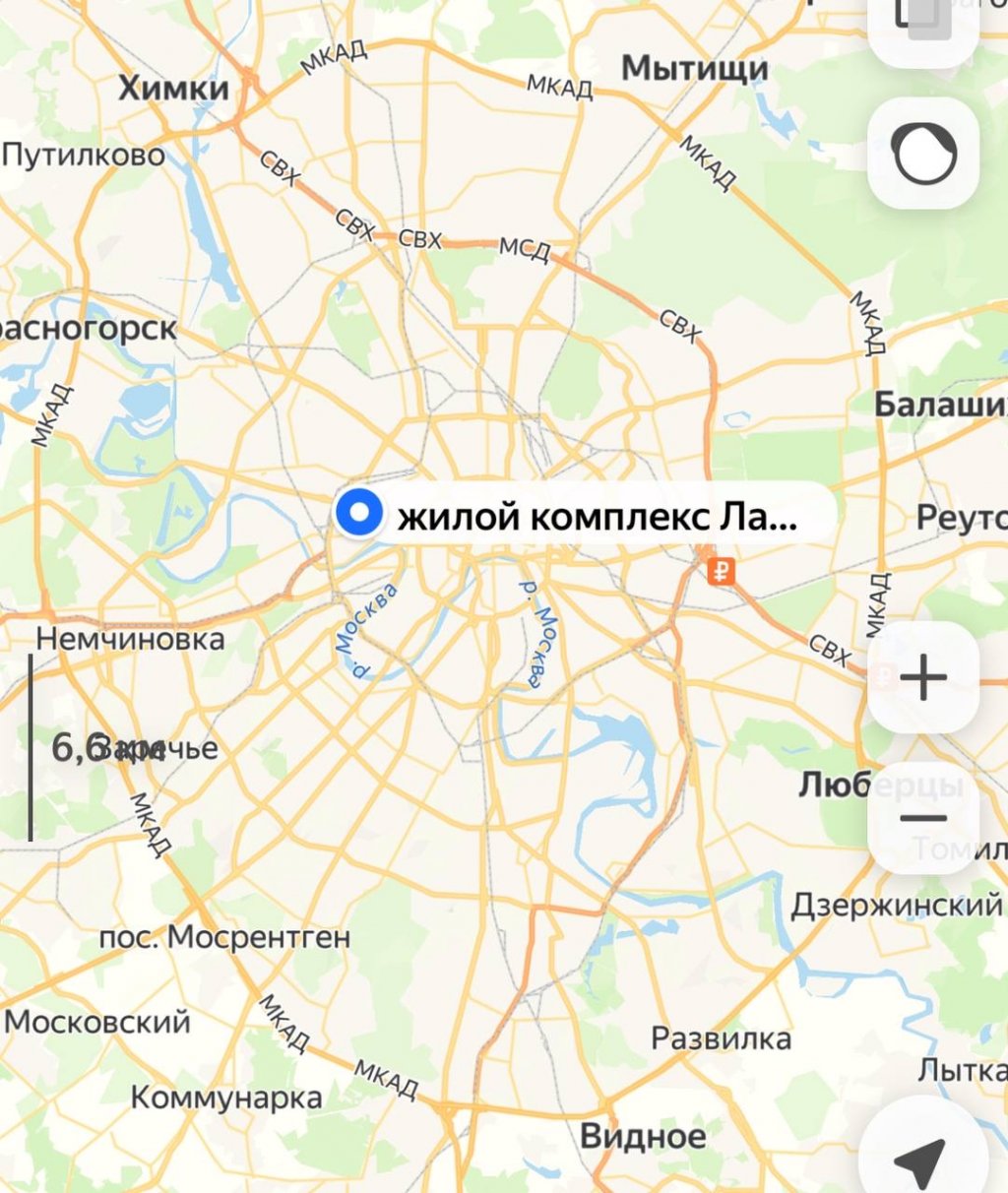

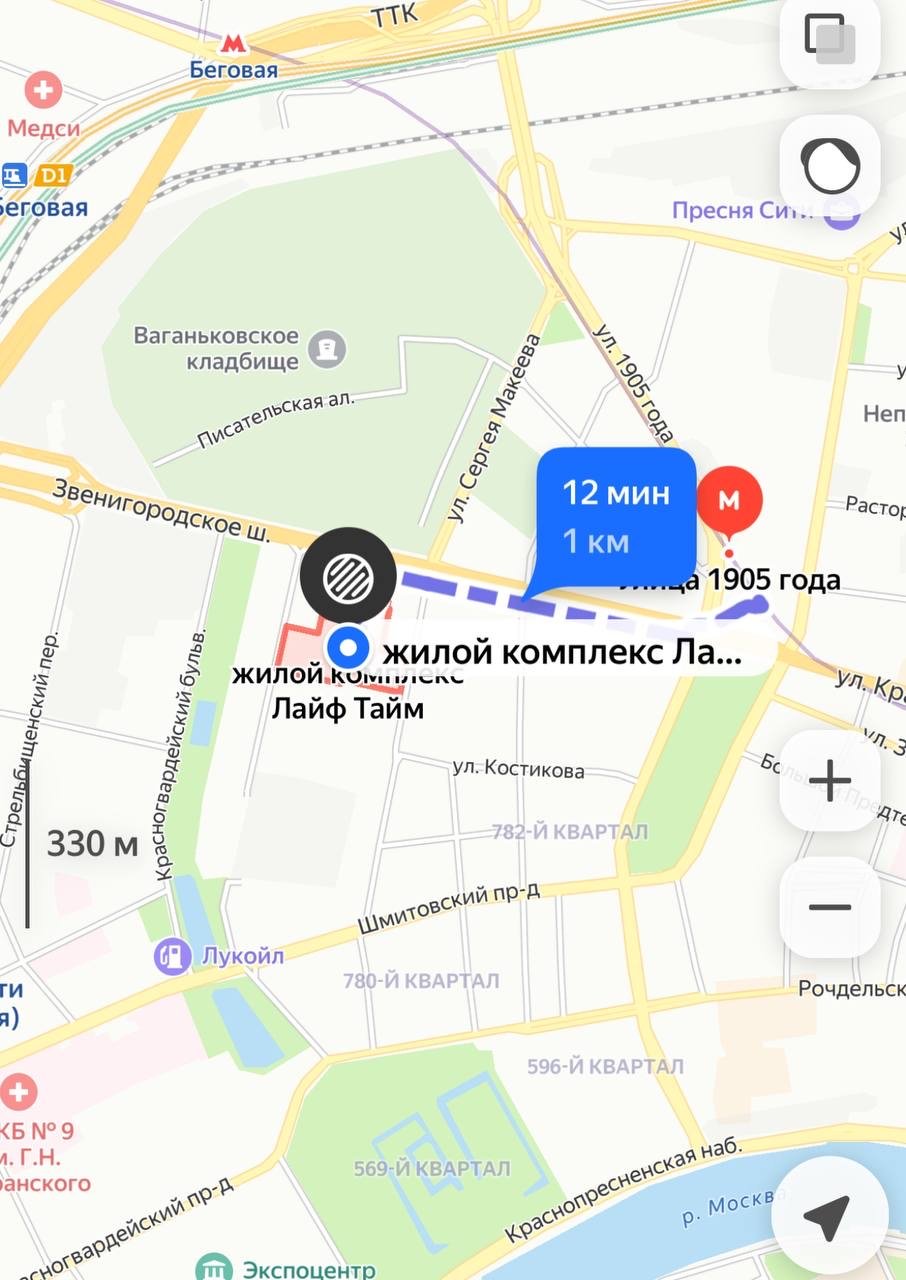

ЖК LIFE TIME на Макеева от Sminex.

ЖК LIFE TIME на Макеева от Sminex.

Локация здесь: внешняя ссылка

Локация здесь: внешняя ссылка

Подбирали с клиентами жилые комплексы рядом с Сити для вложения денег, сдачи в аренду, возможно в будущем для себя. Почему не сам Сити? Не хотят, не нравится, устарел...

По следам этих размышлений будет несколько постов с разборами локаций и ЖК. Начнем с Life Time, который строится рядом с Ваганьковсковским кладбищем (хотя оно уже давным-давно стало достопримечательностью, но нравится не всем). За 250 лет существования на нем похоронили полмиллиона москвичей, много знаменитостей, таких как Владимир Высоцкий, Сергей Есенин, Влад Листьев. Сегодня захоронения там редки, а стоимость места легко обходится по цене 1-2-х комнатной квартиры в Москве.

Ладно, жути нагнал, теперь к делу. Начинала работать над проектом Интеко, назвали Onest, а потом все хозяйство у них купил Sminex, который сейчас и достраивает проект под новым названием - Life Time.

Распроданность - 38%, если верить отстающему НашДомРФ. Скорее всего сейчас уже более 40%. Средние темпы, я бы сказал. Не знаю почему все пишут, что это самый продаваемый объект в Москве

Ключи должны передать 31.08.2026. Отделки нет. Высота потолков - 3.28-3.54. Остальные данные на НашДомРф.

Для себя. Рядом ТТК, Звенигородское шоссе, до метро 12 минут пешком и можно прогуляться полчаса до Сити. С транспортом все в порядке. Центр рядом. Вся инфраструктура со школами и садами присутствует, фитнес, бассейн… До парка Красная пресня идти далековато, но рядом есть приятные скверы, на парки они не тянут. Здесь будет 511 квартир на 459 машиномест (с гостевыми) - вполне съедобно. Но это все-таки премиалка, поэтому может всем и не хватить.

Под аренду, как всегда, давайте просто посчитаем. Однокомнатные квартиры продают от 60 миллионов за 55 м2. Если ее грамотно отремонтировать и меблировать, то придется потратить 5-6 млн. Дешевле в премиум-классе нельзя. Скорее всего, даже дороже. Но берём 66 млн. Аренда будет около 200-250 тысяч. Это я знаю не в теории, мы много квартир сдавали в новых домах здесь - хоть в Сити парке, хоть в Пресне Сити, хоть в Red Side. Тут будет немного дороже, но не критично. И то не факт, кстати… Доходность не очень высокая - 3% чистыми или 4% грязными.

Евро-3 возьмем за 100 миллионов. Ремонт и мебель обойдутся еще в 12-15 млн, если сделать хороший ремонт, как мы это умеем. Тут дешевле не получится. Дешево сделаете - богатые не снимут. А бедные не потянут. Ничего не выйдет. В общем тогда сдадим за 350-400.000 плюс/минус. Тоже знаю из практики, а не в теории. Доходность такая же, как в евро-двушках. Не интересно.

Инвестиции. RedSide продают за похожие деньги, однако LifeTime новее, планировки получше. В общем своих покупателей точно найдет. С учетом приличных продаж на элитном рынке ценник должен быть немного повыше здесь на ключах. Примерно на 10-15%, нежели сейчас.

Вывод простой: скучновато.

Вывод простой: скучновато.

Самое интересное:

Здесь получился случайный инвест пару лет назад:

Этот проект собиралась построить ИНТЕКО и позиционировали его как «бизнес», по сути. Ценник был 500.000 за метр.

Люди боялись брать из-за геополитики, но кто осмелился - тот в дамках. Потому что потом было так:

Смайнекс купил Интеко, переделал этот ЖК в элитку, поднял прайс. Сейчас там стоимость от 1 млн за метр уже.

А вот кто успел залететь по 500, тот сделал х2 за пару лет и еще в аренде будет 10% получать. Эх, было время…

Хотя, и сейчас застройщики по ряду жилых комплексов дают очень интересные цены. Тот же High Life от Пионера (про него писал тут: внешняя ссылка), Forma вывела Pave по приличной цене (тут писал: внешняя ссылка), Level Нижегородская и Звенигородская или ПИК с Ильинскими и Саларьево и Донстрой мы купили клиентам и тд… Не верю я в депозиты, сорри. Точнее верю, но лучше буду в хорошей недвижимости. Так спокойнее.

Кстати, вторая очередь Левел Нижегородской и Звенигородской выходит по очень приятным ценам. Но там далеко не все можно брать… -

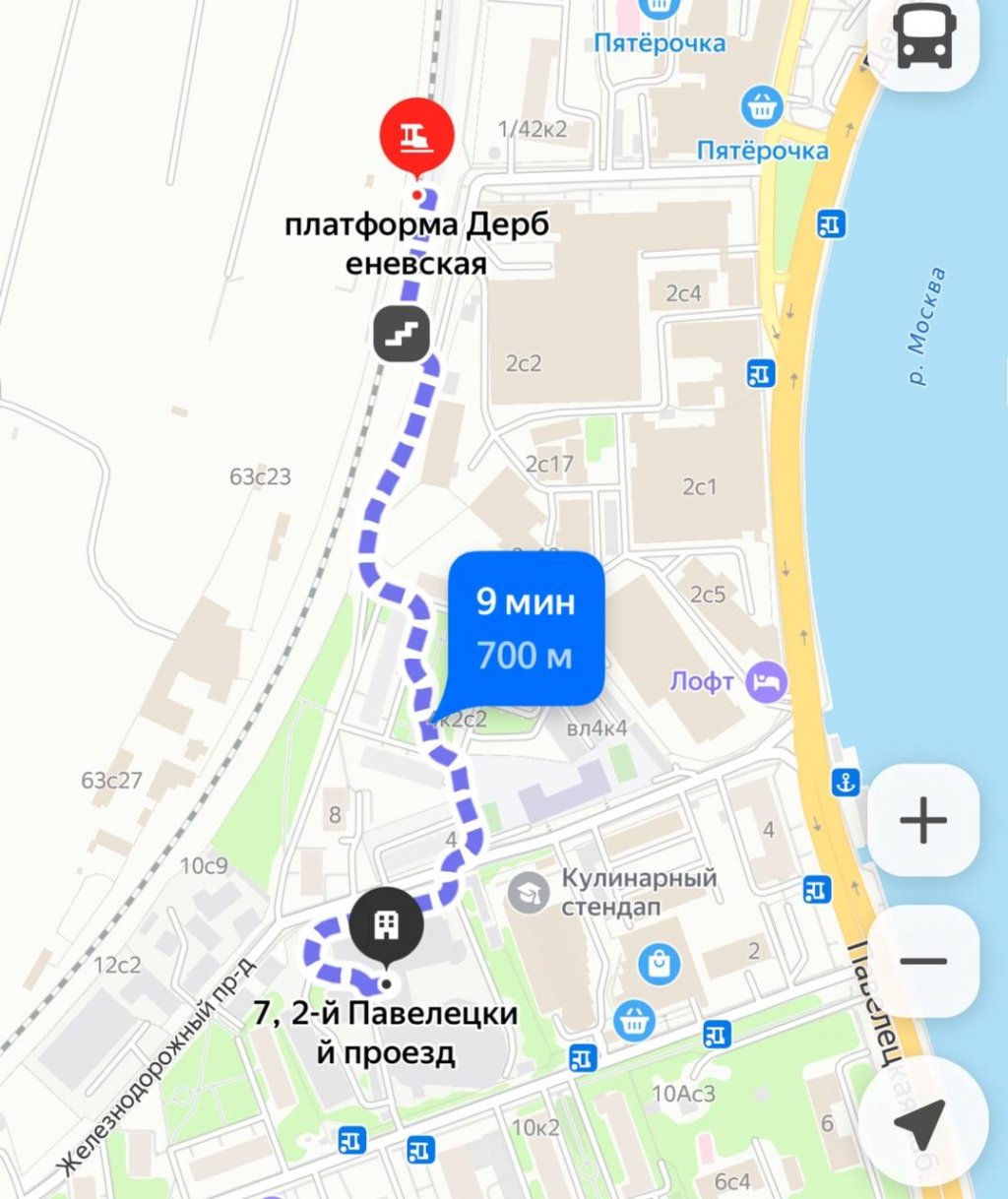

20.12.24, 22:03 ЖК Pave, Forma, локация здесь: внешняя ссылка

Написал у себя в канале разбор (внешняя ссылка) и решил что на форуме тоже полезно разместить.

В 9 минутах находится станция Дербеневская, ранее Москва-Товарная-Павелецкая. С ней не все так просто.

В октябре 2024 года Москомархитектура приняла распоряжения, которые приостанавливают подготовку подземного участка МЦД-5, как и существующих наземных платформ. Максим Ликсутов подтвердил, что Павелецкое и Ярославское направления будут развивать отдельно. МЦД 5 не будет, так как построить еще один подземный тоннель под центром города сложно и дорого, на мой взгляд. Власти приняли Соломоново решение - обойдутся радиусами. Просто обновят поезда и сверху и снизу и уберут интервалы движения.

В 2025 году должны начать обновлять поезда на Ярославском направлении. Затем уже займутся Павелецким, куда входит Дербеневская. Обновят поезда и уберут интервалы движения. То есть доехать отсюда на юг - до Тульской, например, или до Варшавки получится. А в центр - нет. Тоже не страшно, но не так удобно…

Когда ПИК на аукционе выкупил этот участок, все думали что город сделает подземную станцию Дербеневскую и протащит тоннель под центром, соединив со многими пересадками. Увы и ах, этого не будет. Я с самого начала смотрел на этот проект с недоверием - слишком дорого и сложно и не так уж необходимо.

Теперь про ЖК: 847 квартир с потолками 3.1 метр и 503 ММ, включая 66 гостевых. Немного и не мало. Нормально. Отделки нет.

Для себя. Тут все просто - если вы хотите жить почти на Павелецкой или Тульской, если готовы ждать ключей до конца 2028 года, если денег на Era или High Life не хватает, то можно рассмотреть. За 4 года локацию сделают лучше, цены подрастут. К 2035 году Павелецкая будет завалена новыми офисами и жильем, а близость к центру играет ключевую роль. Тут тоже все будет застроено. С другой стороны - Павелецкий грузовой двор весь под КРТ идет. Но дело не быстрое, все только начинается. Зато цены не очень высокие у Formы сейчас, а когда все застроят и район преобразится - будет дороже.

Под аренду. Евро-двушки на воду были от 17 млн. Плюс 3 млн на ремонт. Выходит 20 млн. Аренда здесь была бы сейчас около 120-130 тысяч. Наверное будет 150.000. Грязная доходность около 9% получается. А чистая - 8%. Были там и дешевле квартиры и будут еще, значит доходность под 10% жду. Очень хорошо. Но очень долго строить еще. Евро- двушки по 20 млн за 50 метров, плюс ремонт = 25 млн. Сдавать будете за 170-200 тысяч. Очень прилично.

Инвестиции. Проект на будущее. Пока в него все плюются, пока локация трешовая и это надолго. Я не знаю, как пойдут продажи в ближайшие полгода - год здесь, скорее всего цены не вырастут сильно. Но, со временем все тут будет хорошо. Лет через 5-10 будет нормальная локация, но очень не скоро. В семейную ипотеку можно подумать.

-

03.12.24, 02:54Обсуждение ютуб блогеров по недвижимости 1098 / 12103

Ох ты ж, дорогой Букинист, прости меня пожалуйста. Я даже не помню, чтоб так согрешил. Если чем-то могу помочь - пиши!29.11.24, 12:34bukinist писал(а):Форумчане, все это очень конечно хорошо.

НО в данном конкретном ( моем) случае речь все же идет конкретно о Харыбине .

Если бы кто-то другой ответил мне так же ( не буду перечислять арендников форума дабы снова не провоцировать никого),

то я бы не обиделся и понял это абсолютно адекватно.

НО Харыбин использовал меня в своих целях , когда ему это было нужно.Использовал грубо, без моего согласия.

А когда мне было нужно и я захотел использовать ( нехорошее слово) его , он попросил денег.

Некрасиво.

Но все риэлторы ( полагаю из солидарности) просто не хотят этого замечать.Форум: Риэлторские советы -

20.09.24, 21:50

Завтра в 11 расскажу на прямом эфире, ссылка на эфир в телеграмм18.09.24, 12:05maik007 писал(а):

так может ЦБ сделает нам подарок и поднимет ставку?18.09.24, 11:07Харыбин Александр писал(а):

Да, было…18.09.24, 05:37bukinist писал(а):А ведь был момент, когда покупка квартиры стоила 100 арендных оплат.

Это были года с 1994 по 2002.

Но немаловажный момент. Тогда еще не было ипотеки, квартиры покупали только за наличку.

С введением ипотеки квартира стала стоить сначала 150, потом 200, а иногда доходило и до 300 арендных оплат ( так было в 2006-2013 годах)

Спрос на недвижимость сейчас убивает не только отсутствие ипотеки. Написал у себя (

Спрос на недвижимость сейчас убивает не только отсутствие ипотеки. Написал у себя (

ЖК LIFE TIME на Макеева от Sminex.

ЖК LIFE TIME на Макеева от Sminex.  Локация здесь:

Локация здесь:  Вывод простой: скучновато.

Вывод простой: скучновато.

-

Александр, какой у Вас рост ?

Александр, какой у Вас рост ? -

184

184 -

Ох, столько всего с 2008 года тут было.

-

Ах, какая милая девочка! Невеста просто прекрасна! Вы, Саша, везунчик с прекрасным вкусом! Поздравляю!

Ах, какая милая девочка! Невеста просто прекрасна! Вы, Саша, везунчик с прекрасным вкусом! Поздравляю! -

Та одесситка

Та одесситка Пусть все будет хорошо у вас

Пусть все будет хорошо у вас

-

Это та же девочка, в которую была влюбленность на отдыхе?

Это та же девочка, в которую была влюбленность на отдыхе?

Если другая, то первая пусть от зависти перекрутится.

Если та же, то умница-девочка.

Я свекровь. Для информации

У меня в телеге юбилей! Не зря стараюсь

Рейтинг +17359

Последние оценки

| 21.12 17:58 | edelweis))) | |

| 20.12 22:15 | Юлия Битузе | |

| 20.12 22:14 | Юлия Битузе | |

| 03.12 17:06 | Andreeviliaa | |

| 03.12 07:41 | Юлия Битузе | |

| 03.12 02:58 | Илья Трунилов | |

| 18.09 13:52 | bukinist | |

| 16.09 15:38 | Muscovite | |

| 14.09 01:23 | BBF | |

| 11.09 18:21 | Умник |

Рейтинг оценивших

| Cвятoслав Tеплов | 1151 |

| Юрий Яцкевич | 1123 |

| Владимир Романенко | 539 |

| Юлиана Проскворякова | 513 |

| Митрошин Алексей | 471 |

| Юлия Битузе | 353 |

| Muscovite | 291 |

| Людмила Воронина | 287 |

| Лара.rent | 279 |

| AdivinanZa | 262 |