bronislaff89

-

04.12.24, 18:40

04.12.24, 18:40

Циан пишет внешняя ссылка04.12.24, 18:27traverce писал(а):Возникает, люди уже год его платят кто у работодателей кредиты со скидкой брал. В 2023 был мораторий.

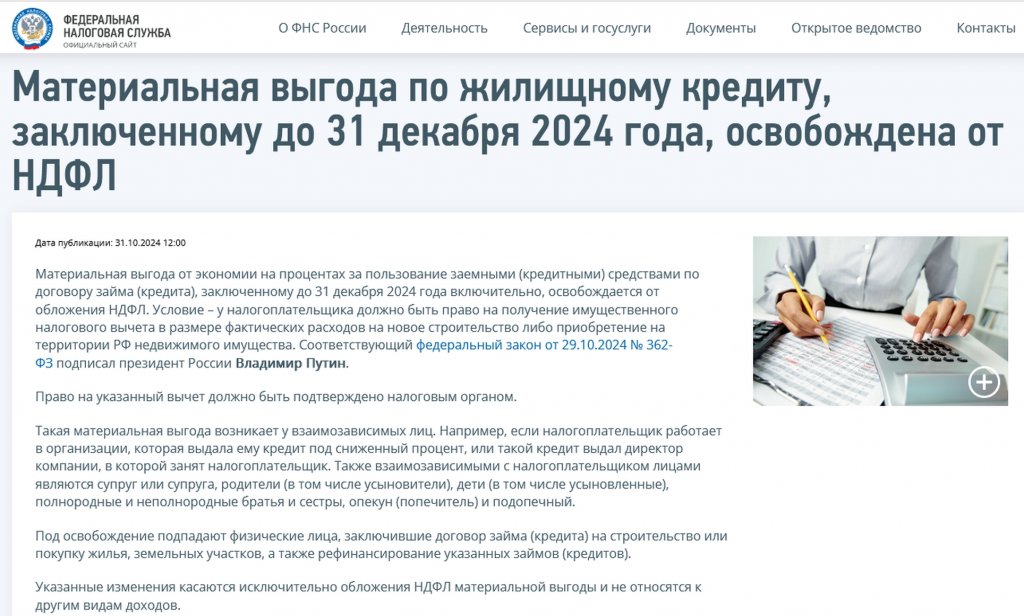

внешняя ссылка ФНС пишетЛюбая матвыгода, полученная с 1 января 2021 года по 31 декабря 2023 года, освобождалась от НДФЛ.Материальная выгода по жилищному кредиту, заключенному до 31 декабря 2024 года, освобождена от НДФЛ Дата публикации: 31.10.2024

Материальная выгода от экономии на процентах за пользование заемными (кредитными) средствами по договору займа (кредита), заключенному до 31 декабря 2024 года включительно, освобождается от обложения НДФЛ. Условие – у налогоплательщика должно быть право на получение имущественного налогового вычета в размере фактических расходов на новое строительство либо приобретение на территории РФ недвижимого имущества. Соответствующий федеральный закон от 29.10.2024 № 362-ФЗ внешняя ссылка подписал президент России Владимир Путин.

Право на указанный вычет должно быть подтверждено налоговым органом.

Такая материальная выгода возникает у взаимозависимых лиц. Например, если налогоплательщик работает в организации, которая выдала ему кредит под сниженный процент, или такой кредит выдал директор компании, в которой занят налогоплательщик. Также взаимозависимыми с налогоплательщиком лицами являются супруг или супруга, родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный.

Под освобождение подпадают физические лица, заключившие договор займа (кредита) на строительство или покупку жилья, земельных участков, а также рефинансирование указанных займов (кредитов).

Указанные изменения касаются исключительно обложения НДФЛ материальной выгоды и не относятся к другим видам доходов. -

04.12.24, 18:17

Зарплата хорошая, нужна ипотека или нет - пытаюсь спросить на форуме. Кредит возможен на покупку квартиры в Электрогорске или Павловском посаде. Я бы лучше купил в ближнем подмосковье по такой же цене за кваждратный метр, в ЭГ и ПП цены предложений завышены, но на сколько - без риэлтора не понять.04.12.24, 17:26Ива ветка писал(а):А Вам нужно там закрепляться? З.п хорошая? И не понятно-только в конкретном месте в подмосковье дают ?

внешняя ссылка -

04.12.24, 18:09

Меня больше волнует не гиблость мест, а польза мне от такой ипотеки, или заведомо будет в убыток ?04.12.24, 18:01Lubov1 писал(а):

Не брать, даже с нулевой рассрочкой, это гиблые места.04.12.24, 13:52bronislaff89 писал(а):Ни в Электрогорске, н в Павловском посаде не живу и жить не планирую, а в компании физически бываю примерно 1 раз в неделю. -

04.12.24, 18:04

Вроде бы есть вычет, но продлевается раз в год задним числом и может действовать не для всех внешняя ссылка04.12.24, 16:44Andreeviliaa писал(а):Налог 35%

640000 * 35% = 224 000 рубле в год.

Или примерно 18700 в месяц. Что тоже в общем не кисло ((

Правда, в случае снижения ставки ситуация станет более приятная.

А так, получается, что добрая половина (если не больше) от арендной платы будет уходить на налоги...

P. S.

Надо разобраться - возникает ли в данной ситуации этот налог в принципе? -

04.12.24, 18:00

Вроде бы каждый год на 1 год задним числом продлевается закон об освобождении от такого налога ? внешняя ссылка04.12.24, 15:54traverce писал(а):В вашем случае возникает ещё материальная выгода от экономии на уплате процентов. Налог на мат выгоду 35%. Считается как 2/3 ключевой минус ваша ставка (6%) и умножается на ставку налога. Сейчас ключ 21%, итого ваш налог будет без малого 5% годовых на сумму кредита. То есть 500 тысяч в год или чуть более 41 тысячи в месяц.

Президент России Владимир Путин подписал поправки в налоговое законодательство, освобождающие заёмщиков от НДФЛ с материальной выгоды, возникшей при использовании льготной ипотеки.

Согласно Налоговому кодексу, в ситуации, когда проценты по кредиту слишком низкие - меньше двух третей ключевой ставки ЦБ РФ - у заёмщика возникает материальная выгода от экономии на процентах, и с такой выгоды он должен уплатить налог в размере 35%.

При значительном повышении ключевой ставки в эту ситуацию попадают пользователи льготных кредитов. На практике государство всегда освобождает их от НДФЛ специальными поправками. В данном случае подписанный президентом закон освобождает от налога заёмщиков, оформивших льготную ипотеку до 31 декабря 2024 года и имеющих право на имущественный налоговый вычет, подтверждённый налоговой службой.

А как по вашей оценке центр Павловского посада на описанных мной условиях?04.12.24, 15:54traverce писал(а):Если бы речь про Москву - даже 11% итоговой ставки, да ещё и на вторичку - условия супер. А медвежий угол павловского посада - это уже значительно хуже.

Рейтинг +33

Последние оценки

| 04.12 19:26 | Andreeviliaa | |

| 04.12 19:19 | Andreeviliaa | |

| 04.12 18:06 | Muscovite | |

| 04.12 15:10 | Andreeviliaa | |

| 07.10 16:02 | autobuh | |

| 07.09 07:44 | Мариорита | |

| 20.09 18:57 | Тататьяна | |

| 19.09 17:49 | Людмила Воронина | |

| 19.09 17:48 | Cвятoслав Tеплов | |

| 19.09 17:25 | mrazuka prekrasnaya |

Рейтинг оценивших

| Людмила Воронина | 3 |

| Andreeviliaa | 3 |

| Тататьяна | 3 |

| Cвятoслав Tеплов | 2 |

| Екатерина КрКр | 2 |

| B-52 | 2 |

| Елочка | 1 |

| Ермаков | 1 |

| KiraVoronina | 1 |

| Fontanera | 1 |