Похоже косьба-молотьба на рынке продолжится и после 1 ноября. Льготной ипотеке быть 521 / 12425

19 окт. 2020

Это золотое правило для здравомыслящих людей.18.10.20, 16:59John Preacher писал(а):Не надо лезть в кабалу. Берите столько, чтобы было комфортно выплачивать.18.10.20, 15:19goroganin_dm писал(а):это еще не самый низкий процент, чтобы не торопиться выплатить, учитывая текущую официальную инфляцию. Роста зарплат не будет. Переплата огромная получится.18.10.20, 15:03bhr писал(а):Новые времена. Новые нравы. Под такой процент можно и не торопиться выплачивать.

.

Но не это самое главное - психологически тяжело быть в кабале 20 лет. Это если в 25 лет влезть в это, то к 45 уже будешь морально изношен. А в 35-40 лет вообще брать тяжело. 35-40 летние, беря ипотеку, рассчитывают закрыть её максимально быстро...

Остальные, когда проплатят год-два-три и ВНЕЗАПНО! решат посмотреть "а сколько же осталось долга?" также ВНЕЗАПНО ох...вают, осознавая, что долг-то остался практически 100%

.

Для примера:

Стоимость квартиры в строящемся жилье 10 млн, перв. взнос 1млн. Ставка 6,5%. 20 лет. Ежем. платеж 67тр

Обязательство на момент выдачи - 9 млн

Через год - остаток долга 8,75 млн. Выплачено обяз+проценты 804тр. Выплачено обяз 250тр

Через два - остаток долга 8,5 млн. Выплачено обяз+проценты 1600тр. Выплачено обяз 500тр

Через три - остаток долга 8,25 млн. Выплачено обяз+проценты 2400тр. Выплачено обяз 750тр

Через четыре - остаток долга 8 млн. Выплачено обяз+проценты 3,2млн. Выплачено обяз 1млн

Впереди еще 16 лет ежемесячного платежа почти 70тр...

.

А учитывая не иллюзорную вероятность падения цен на недвигу, и перманентные кризисы, с не менее не иллюзорной перспективой потерять работу/прилично просесть в доходах, кукуха с сердечком и начинает сдавать и, привет, минимум депрессия, максимум...

Последний раз редактировалось goroganin_dm 19.10.20, 03:20, всего редактировалось 2 раза.

19 окт. 2020

Ипотека в рублях.19.10.20, 02:59goroganin_dm писал(а):Это золотое правило для здравомыслящих людей.18.10.20, 16:59John Preacher писал(а):Не надо лезть в кабалу. Берите столько, чтобы было комфортно выплачивать.18.10.20, 15:19goroganin_dm писал(а):

это еще не самый низкий процент, чтобы не торопиться выплатить, учитывая текущую официальную инфляцию. Роста зарплат не будет. Переплата огромная получится.

.

Но не это самое главное - психологически тяжело быть в кабале 20 лет. Это если в 25 лет влезть в это, то к 45 уже будешь морально изношен. А в 35-40 лет вообще брать тяжело. 35-40 летние, беря ипотеку, рассчитывают закрыть её максимально быстро...

Остальные, когда проплатят год-два-три и ВНЕЗАПНО! решат посмотреть "а сколько же осталось долга?" также ВНЕЗАПНО ох...вают, осознавая, что долг-то остался практически 100%

А учитывая не иллюзорную вероятность падения цен на недвигу, и перманентные кризисы, с не менее не иллюзорной перспективой потерять работу/прилично просесть в доходах, кукуха с сердечком и начинает сдавать и привет, минимум депрессия, максимум...

Снижения цен в рублях на новостройки не было ещё...))

Рубль - твёрдая валюта!

Как был равен 100 копейкам, так и будет всегда)

Как был равен 100 копейкам, так и будет всегда)

19 окт. 2020

В первом случае переплата 1.600.00018.10.20, 10:46TrassaDon писал(а):Когда я считала, ежемесячный платёж тоже увеличился. Ну он и не мог не увеличиться, если объект стал дороже, сумма кредита больше.

Давайте дам цифры?

До подорожания:

Стоимость объекта - 5 000 000

Первоначальный взнос - 3 000 000

Срок кредита 15 лет, аннуитет.

Процентная ставка 9%.

Ежемесячный платеж: 20 285, 33

Сумма переплаты : 1 651 359,33

После подорожания :

Стоимость объекта : 7 000 000

Первоначальный взнос : 3 000 000

Срок кредита :15 лет, аннуитет

Процентная ставка - 6.5

Ежемесячный платеж: 34 844

Сумма переплаты: 2 271 972

(копейки писать не стала)

Во втором случае переплата 2.300.000

Разница 700.000

При ПРОДАЖЕ этой квартиры - минимальная разница 2.000.000, что существенно больше переплаты по кредиту.

Этот момент почему-то не учитывается.

Товар стал дороже, но и продать его можно дороже!

Ставка 6,5% .... выгоднее)

Рубль - твёрдая валюта!

Как был равен 100 копейкам, так и будет всегда)

Как был равен 100 копейкам, так и будет всегда)

19 окт. 2020

Если купить более-менее нормальную квартиру в дорогом ЖК и нормальный автомобиль с мотором 300+ сил, то ежемесячные обязательные платежи в разы больше 40.000 по ипотеке.18.10.20, 15:19goroganin_dm писал(а):это еще не самый низкий процент, чтобы не торопиться выплатить, учитывая текущую официальную инфляцию. Роста зарплат не будет. Переплата огромная получится.18.10.20, 15:03bhr писал(а):Новые времена. Новые нравы. Под такой процент можно и не торопиться выплачивать.

.

Но не это самое главное - психологически тяжело быть в кабале 20 лет. Это если в 25 лет влезть в это, то к 45 уже будешь морально изношен. А в 35-40 лет вообще брать тяжело. 35-40 летние, беря ипотеку, рассчитывают закрыть её максимально быстро...

И люди не боятся!)))

Вопрос психологии.

Кто-то вечно экономит, кто-то старается лучше работать.

ПС

Я не про себя.

Рубль - твёрдая валюта!

Как был равен 100 копейкам, так и будет всегда)

Как был равен 100 копейкам, так и будет всегда)

19 окт. 2020

Павел, Вы же писали неоднократно, что квартиры берутся для решения насущных жилищных вопросов. Этим людям не важно, что продать можно дороже (кроме небольшой части, которые планируют проапгрейдить жилищные условия в будущем), им важно сейчас купить в адекватные деньги..19.10.20, 03:08Павел Рыкалин писал(а):В первом случае переплата 1.600.00018.10.20, 10:46TrassaDon писал(а):Когда я считала, ежемесячный платёж тоже увеличился. Ну он и не мог не увеличиться, если объект стал дороже, сумма кредита больше.

Давайте дам цифры?

До подорожания:

Стоимость объекта - 5 000 000

Первоначальный взнос - 3 000 000

Срок кредита 15 лет, аннуитет.

Процентная ставка 9%.

Ежемесячный платеж: 20 285, 33

Сумма переплаты : 1 651 359,33

После подорожания :

Стоимость объекта : 7 000 000

Первоначальный взнос : 3 000 000

Срок кредита :15 лет, аннуитет

Процентная ставка - 6.5

Ежемесячный платеж: 34 844

Сумма переплаты: 2 271 972

(копейки писать не стала)

Во втором случае переплата 2.300.000

Разница 700.000

При ПРОДАЖЕ этой квартиры - минимальная разница 2.000.000, что существенно больше переплаты по кредиту.

Этот момент почему-то не учитывается.

Товар стал дороже, но и продать его можно дороже!

Ставка 6,5% .... выгоднее)

Инвесторов практически нет.

19 окт. 2020

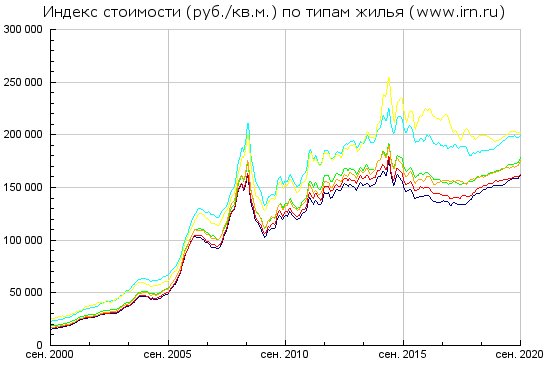

Именно новостройки навскидку не нашёл. Но желтая линия - это "Современный монолит-кирпич (монолиты, кирпич увел. пл-дей)"19.10.20, 03:05Павел Рыкалин писал(а):Ипотека в рублях.19.10.20, 02:59goroganin_dm писал(а):Это золотое правило для здравомыслящих людей.18.10.20, 16:59John Preacher писал(а):

Не надо лезть в кабалу. Берите столько, чтобы было комфортно выплачивать.

Остальные, когда проплатят год-два-три и ВНЕЗАПНО! решат посмотреть "а сколько же осталось долга?" также ВНЕЗАПНО ох...вают, осознавая, что долг-то остался практически 100%

А учитывая не иллюзорную вероятность падения цен на недвигу, и перманентные кризисы, с не менее не иллюзорной перспективой потерять работу/прилично просесть в доходах, кукуха с сердечком и начинает сдавать и привет, минимум депрессия, максимум...

Снижения цен в рублях на новостройки не было ещё...))

внешняя ссылка

.

Или Вы другое имели ввиду?

19 окт. 2020

В Ваших рассуждениях Вы исходите из такого момента: рассматриваете ситуацию с определённым человеком, активным, развивающимся, здоровым, работающем на стабильной хорошооплачиваемой работе и т.д..19.10.20, 03:12Павел Рыкалин писал(а):Если купить более-менее нормальную квартиру в дорогом ЖК и нормальный автомобиль с мотором 300+ сил, то ежемесячные обязательные платежи в разы больше 40.000 по ипотеке.18.10.20, 15:19goroganin_dm писал(а):это еще не самый низкий процент, чтобы не торопиться выплатить, учитывая текущую официальную инфляцию. Роста зарплат не будет. Переплата огромная получится.18.10.20, 15:03bhr писал(а):Новые времена. Новые нравы. Под такой процент можно и не торопиться выплачивать.

.

Но не это самое главное - психологически тяжело быть в кабале 20 лет. Это если в 25 лет влезть в это, то к 45 уже будешь морально изношен. А в 35-40 лет вообще брать тяжело. 35-40 летние, беря ипотеку, рассчитывают закрыть её максимально быстро...

И люди не боятся!)))

Вопрос психологии.

Кто-то вечно экономит, кто-то старается лучше работать.

ПС

Я не про себя.

Лучше же рассматривать средние условия, которые включают реальные жизненные ситуации в современной России, а в последнее время и в мире...

19 окт. 2020

Тогда вопросов нет.19.10.20, 03:23goroganin_dm писал(а):Павел, Вы же писали неоднократно, что квартиры берутся для решения насущных жилищных вопросов. Этим людям не важно, что продать можно дороже (кроме небольшой части, которые планируют проапгрейдить жилищные условия в будущем), им важно сейчас купить в адекватные деньги..19.10.20, 03:08Павел Рыкалин писал(а):В первом случае переплата 1.600.00018.10.20, 10:46TrassaDon писал(а):

Когда я считала, ежемесячный платёж тоже увеличился. Ну он и не мог не увеличиться, если объект стал дороже, сумма кредита больше.

Давайте дам цифры?

До подорожания:

Стоимость объекта - 5 000 000

Первоначальный взнос - 3 000 000

Срок кредита 15 лет, аннуитет.

Процентная ставка 9%.

Ежемесячный платеж: 20 285, 33

Сумма переплаты : 1 651 359,33

После подорожания :

Стоимость объекта : 7 000 000

Первоначальный взнос : 3 000 000

Срок кредита :15 лет, аннуитет

Процентная ставка - 6.5

Ежемесячный платеж: 34 844

Сумма переплаты: 2 271 972

(копейки писать не стала)

Во втором случае переплата 2.300.000

Разница 700.000

При ПРОДАЖЕ этой квартиры - минимальная разница 2.000.000, что существенно больше переплаты по кредиту.

Этот момент почему-то не учитывается.

Товар стал дороже, но и продать его можно дороже!

Ставка 6,5% .... выгоднее)

Инвесторов практически нет.

Если до жизни - то согласен, переплата больше.

Но в квартирах не живут вечно.

Цена своего жилья интересует наверное 80% граждан.

Будет некой компенсацией за понесённые расходы при покупке.

ПС

Инвесторы есть)

Рубль - твёрдая валюта!

Как был равен 100 копейкам, так и будет всегда)

Как был равен 100 копейкам, так и будет всегда)

19 окт. 2020

Индекс - это индекс.19.10.20, 03:29goroganin_dm писал(а):Именно новостройки навскидку не нашёл. Но желтая линия - это "Современный монолит-кирпич (монолиты, кирпич увел. пл-дей)"19.10.20, 03:05Павел Рыкалин писал(а):Ипотека в рублях.19.10.20, 02:59goroganin_dm писал(а):

Это золотое правило для здравомыслящих людей.

Остальные, когда проплатят год-два-три и ВНЕЗАПНО! решат посмотреть "а сколько же осталось долга?" также ВНЕЗАПНО ох...вают, осознавая, что долг-то остался практически 100%

А учитывая не иллюзорную вероятность падения цен на недвигу, и перманентные кризисы, с не менее не иллюзорной перспективой потерять работу/прилично просесть в доходах, кукуха с сердечком и начинает сдавать и привет, минимум депрессия, максимум...

Снижения цен в рублях на новостройки не было ещё...))

внешняя ссылка

.

Или Вы другое имели ввиду?

Доверять ли ему - выбор каждого.

Если «взять с земли», т.е. предметно каждый отдельный дом, то снижающихся цен почти нет.

Навскидку, вспомню только Путилково. Да и то...

Рубль - твёрдая валюта!

Как был равен 100 копейкам, так и будет всегда)

Как был равен 100 копейкам, так и будет всегда)

19 окт. 2020

Я больше давлю на то, что мы все давно уже «сидим» на обязательных ежемесячных платежах. Как, если помните, в 90-х наше непонимание вызывали диалоги в американских фильмах, типа, «оплатить счета...». Их радость от возможности их оплатить и не иметь долгов, была нам непонятна.19.10.20, 03:38goroganin_dm писал(а):В Ваших рассуждениях Вы исходите из такого момента: рассматриваете ситуацию с определённым человеком, активным, развивающимся, здоровым, работающем на стабильной хорошооплачиваемой работе и т.д..19.10.20, 03:12Павел Рыкалин писал(а):Если купить более-менее нормальную квартиру в дорогом ЖК и нормальный автомобиль с мотором 300+ сил, то ежемесячные обязательные платежи в разы больше 40.000 по ипотеке.18.10.20, 15:19goroganin_dm писал(а):

это еще не самый низкий процент, чтобы не торопиться выплатить, учитывая текущую официальную инфляцию. Роста зарплат не будет. Переплата огромная получится.

.

Но не это самое главное - психологически тяжело быть в кабале 20 лет. Это если в 25 лет влезть в это, то к 45 уже будешь морально изношен. А в 35-40 лет вообще брать тяжело. 35-40 летние, беря ипотеку, рассчитывают закрыть её максимально быстро...

И люди не боятся!)))

Вопрос психологии.

Кто-то вечно экономит, кто-то старается лучше работать.

ПС

Я не про себя.

Лучше же рассматривать средние условия, которые включают реальные жизненные ситуации в современной России, а в последнее время и в мире...

До, примерно, 2000 года, у россиян расходы были только на еду и одежду.

За последнее время стали ощутимыми налоги на имущество, платежи ЖКХ стали почти 100% без субсидий, оплата телефонной связи, подписок, кредиты, ТО автомашин и прочее.

Люди живут в режиме постоянных трат. И лишние 40 тыщ в месяц, при этом за жильё(!), вполне в духе времени.

Согласен, что имел ввиду экономически активное население миллионников.

Но они, в основном, и есть ЦА ипотеки

Рубль - твёрдая валюта!

Как был равен 100 копейкам, так и будет всегда)

Как был равен 100 копейкам, так и будет всегда)

Кто сейчас на конференции

Сейчас этот форум просматривают: нет зарегистрированных пользователей и 3 гостя