Стоит ли сейчас покупать? 422 / 7012

Недвижимость Москвы - риэлторский форум. Для просмотра и размещения объявлений по недвижимости Москвы перейдите по ссылке. Объявления по недвижимости в Московской области здесь Размещение темы с продажой или арендой квартир возможно только на платных условиях, для чего при создании новой темы выберите: "Разместить тему на правах рекламы".

22 янв. 2024

Я согласен) но если сумма кредита взята большая и на долгий срок то и в таком случае в начале будет перекос в выплату %.22.01.24, 22:42ReaList1980 писал(а):При маленьком проценте - тело кредита уменьшается быстрее.22.01.24, 22:29Fargon писал(а):Нет. Не так получается при аннуитетных платежах.22.01.24, 19:31Last0chka писал(а):

18 000 000 * 4% / 12 = 60 000 рублей проценты. За первый месяц под 4% годовых. Именно за текущей месяц и именно по 4%. Никаких процентов вперед, как тут многие пишут. За год порядка 700 000 с уменьшением каждый новый платежный период.

Если учитывать первоначальный взнос, то нужно как минимум учитывать и изменение цены на объект. Иначе получится слишком кривобоко.

Ну а 18 млн под 16% на вкладе,то даже с капитализацией 1 раз в конце года - это 2 880 000 за год минус налог.

У меня где то осталась таблица из банка при моей ипотеке.

В первые года тело кредита практически не уменьшается. Идёт выплата только % по кредиту.

В Новый Год сбывается все, даже то, что в другое время сбыть не удаётся. Я не риэлтор.

22 янв. 2024

Ну такого там не было. А были обычные аннуитетные платежи.22.01.24, 22:44Last0chka писал(а):Еще договор, пожалуйста. Вдруг там условие отложенного погашения основного долга.22.01.24, 22:42Fargon писал(а):Зачем объяснять на своем примере. Я выкладываю скан с таблицей моих платежей. И вы экспертно комментируете почему у меня была выплата только % , а погашения тела кредита небыло в первые месяцы.22.01.24, 22:37Last0chka писал(а):

Ну не знаю как еще объяснить:

Вот на скрине: 29295 - од

56640 - %.

После уплаты остаток долга - 17841716.

Итого: долг 17898356 * 4% / 366 * 29 = 56727.

За счет скользящей даты оплаты разница в расчетах - 80 рублей.

Никакой оплаты процентов вперед, исключительно за фактический срок пользования деньгами.

С удовольствием прокомментирую.

В Новый Год сбывается все, даже то, что в другое время сбыть не удаётся. Я не риэлтор.

22 янв. 2024

При кредите 20 млн на 30 лет, по ставке 4%, за первый год тело уменьшаться на 350 тыс, процентов за год вы заплатите около 800 тыс.22.01.24, 22:29Fargon писал(а):Нет. Не так получается при аннуитетных платежах.22.01.24, 19:31Last0chka писал(а):18 000 000 * 4% / 12 = 60 000 рублей проценты. За первый месяц под 4% годовых. Именно за текущей месяц и именно по 4%. Никаких процентов вперед, как тут многие пишут. За год порядка 700 000 с уменьшением каждый новый платежный период.22.01.24, 18:46Nicolasgfk писал(а):

16% без капитализации на год

А в 4% первые года далеко не 4%

По платежке надо смотреть

Сколько в платеже 86000р проценты а сколько тела долга + надо учитывать ещё 8000 000р первоначального взноса

На него проценты (16% годовых + капитализация не капают )

Если учитывать первоначальный взнос, то нужно как минимум учитывать и изменение цены на объект. Иначе получится слишком кривобоко.

Ну а 18 млн под 16% на вкладе,то даже с капитализацией 1 раз в конце года - это 2 880 000 за год минус налог.

У меня где то осталась таблица из банка при моей ипотеке.

В первые года тело кредита практически не уменьшается. Идёт выплата только % по кредиту.

Платеж 95тр.

За второй год процентов уже намного меньше- 770 тыс )))) а тело значительно уменьшится ещё на 380 тыс!

Т.е. за три года примерно тело уменьшиться на миллион с хвостиком (из 20), а процентов вы заплатите - около 2х. Точнее лень считать, кредитный калькулятор в руки.

Ну при 17% самое то - за первый год тело уменьшится на 20тыс, а процентов заплатим 2 миллиона. Красота. Платеж 285, переплата за 30 лет 82 ляма.

"Если нам не отлили колокол, значит, здесь - время колокольчиков..."

22 янв. 2024

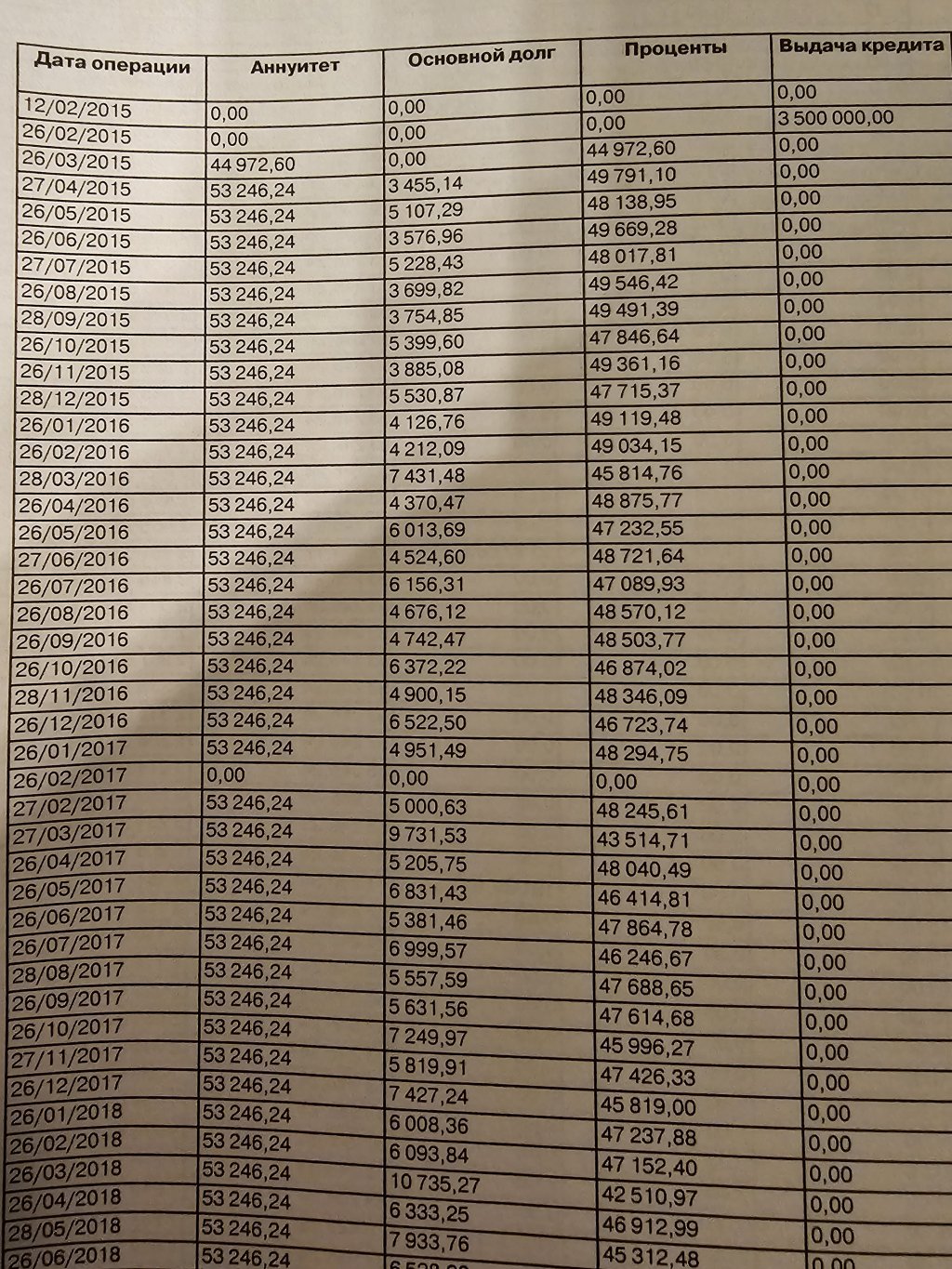

Ну что, я нашёл папку с документами)22.01.24, 22:44Last0chka писал(а):Еще договор, пожалуйста. Вдруг там условие отложенного погашения основного долга.22.01.24, 22:42Fargon писал(а):Зачем объяснять на своем примере. Я выкладываю скан с таблицей моих платежей. И вы экспертно комментируете почему у меня была выплата только % , а погашения тела кредита небыло в первые месяцы.22.01.24, 22:37Last0chka писал(а):

Ну не знаю как еще объяснить:

Вот на скрине: 29295 - од

56640 - %.

После уплаты остаток долга - 17841716.

Итого: долг 17898356 * 4% / 366 * 29 = 56727.

За счет скользящей даты оплаты разница в расчетах - 80 рублей.

Никакой оплаты процентов вперед, исключительно за фактический срок пользования деньгами.

С удовольствием прокомментирую.

Обсуждаем?)

В Новый Год сбывается все, даже то, что в другое время сбыть не удаётся. Я не риэлтор.

22 янв. 2024

Ну вообще айтишников уже стало много22.01.24, 22:12Татьяна Костянова писал(а):Не, ну самый захудалый айтишник 200 сейчас имеет легко. Плюс супруга пусть 100, доход 300.22.01.24, 21:49Merinda-nik писал(а):Люблю нерс) разговор начинался про молодого ипотечника с минимальным взносом, но максимальным кредитом на 30 лет на пределе возможностей. Потому что ему сразу хочется хорошую квартиру с дизайнерским ремонтом в престижной локации.

А потом выяснилось, что если денег не будет хватать, то всегда есть вклад 18 млн под максимальную ставку 16%. И процентов будет именно 16, а никак не 8 как было 4 месяцев назад. И вклад всегда автоматически обновляется без потери процентов при досрочном расторжении - все в интересах вкладчика.

Потом по сюжету всплывут родители олигархи или бабка в америке с наследством. У всех именно так в жизни и бывает, поэтому люди берут ай-ти ипотеки под 4%.

К примеру, пик можно взять с отделкой, готовность 25 год, платеж 83тыс.

внешняя ссылка

Ну и остается у них 217 тысяч. Из этих денег можно создать подушку в миллион за год, откладывая по 100 тысяч ежемесячно. Потом гасить. Молодая семья детей будет планировать. И кататься туда-сюда не удобно с детьми. Проще взять сразу двушку им. Но они (it) крайне востребованы на рынке труда и молодые, не пропадут. Если же будет брать ипотеку тетушка 50+, работник бухгалтерии той же, то тут уже двушка не нужна и стратегия другая и кредит намного меньше должен быть.

Много релокантов вернулось

И минимально аутишник получает не 200тыщ а 60

А там уже как пойдет

Ежегодная амнистия

Глуп тот человек, который никогда не меняет своего мнения. Уинстон Черчилль

Глуп тот человек, который никогда не меняет своего мнения. Уинстон Черчилль

22 янв. 2024

Это у ласточки какой то честный ипотечный калькулятор22.01.24, 22:29Fargon писал(а):Нет. Не так получается при аннуитетных платежах.22.01.24, 19:31Last0chka писал(а):18 000 000 * 4% / 12 = 60 000 рублей проценты. За первый месяц под 4% годовых. Именно за текущей месяц и именно по 4%. Никаких процентов вперед, как тут многие пишут. За год порядка 700 000 с уменьшением каждый новый платежный период.22.01.24, 18:46Nicolasgfk писал(а):

16% без капитализации на год

А в 4% первые года далеко не 4%

По платежке надо смотреть

Сколько в платеже 86000р проценты а сколько тела долга + надо учитывать ещё 8000 000р первоначального взноса

На него проценты (16% годовых + капитализация не капают )

Если учитывать первоначальный взнос, то нужно как минимум учитывать и изменение цены на объект. Иначе получится слишком кривобоко.

Ну а 18 млн под 16% на вкладе,то даже с капитализацией 1 раз в конце года - это 2 880 000 за год минус налог.

У меня где то осталась таблица из банка при моей ипотеке.

В первые года тело кредита практически не уменьшается. Идёт выплата только % по кредиту.

А обычно всё наоборот

Банк грабит так что три шкуры сдерёт

Ежегодная амнистия

Глуп тот человек, который никогда не меняет своего мнения. Уинстон Черчилль

Глуп тот человек, который никогда не меняет своего мнения. Уинстон Черчилль

22 янв. 2024

Что именно обсуждать? График аннуитетных платежей? Даже школьники знают что это и как считается.22.01.24, 22:53Fargon писал(а):Ну что, я нашёл папку с документами)22.01.24, 22:44Last0chka писал(а):Еще договор, пожалуйста. Вдруг там условие отложенного погашения основного долга.22.01.24, 22:42Fargon писал(а):

Зачем объяснять на своем примере. Я выкладываю скан с таблицей моих платежей. И вы экспертно комментируете почему у меня была выплата только % , а погашения тела кредита небыло в первые месяцы.

С удовольствием прокомментирую.

Обсуждаем?)

22 янв. 2024

Во первых не так грубо.) Я вами я ничего обсуждать не собирался.22.01.24, 22:59sergus166 писал(а):Что именно обсуждать? График аннуитетных платежей? Даже школьники знают что это и как считается.

В Новый Год сбывается все, даже то, что в другое время сбыть не удаётся. Я не риэлтор.

22 янв. 2024

О чем и речь))))22.01.24, 22:58Nicolasgfk писал(а):Это у ласточки какой то честный ипотечный калькулятор22.01.24, 22:29Fargon писал(а):Нет. Не так получается при аннуитетных платежах.22.01.24, 19:31Last0chka писал(а):

18 000 000 * 4% / 12 = 60 000 рублей проценты. За первый месяц под 4% годовых. Именно за текущей месяц и именно по 4%. Никаких процентов вперед, как тут многие пишут. За год порядка 700 000 с уменьшением каждый новый платежный период.

Если учитывать первоначальный взнос, то нужно как минимум учитывать и изменение цены на объект. Иначе получится слишком кривобоко.

Ну а 18 млн под 16% на вкладе,то даже с капитализацией 1 раз в конце года - это 2 880 000 за год минус налог.

У меня где то осталась таблица из банка при моей ипотеке.

В первые года тело кредита практически не уменьшается. Идёт выплата только % по кредиту.

А обычно всё наоборот

Банк грабит так что три шкуры сдерёт

В Новый Год сбывается все, даже то, что в другое время сбыть не удаётся. Я не риэлтор.

22 янв. 2024

А в чём прикол? Банк вам снизил первый платёж на сумму погашения основного тела первого же платежа. Банк получил проценты, а вы не уменьшили тело ни на рубль.

Есть ещё схема три месяца бесплатно (но проценты за них учтены в теле кредита)))

"Если нам не отлили колокол, значит, здесь - время колокольчиков..."

Кто сейчас на конференции

Сейчас этот форум просматривают: KIra54 и 10 гостей