Московская область, Химки, Германа Титова 10а 23 / 282

Для оценки стоимости вашей квартиры или коттеджа необходимо ответить . Чем качественней опишете свой объект, тем точней может быть оценка.

18 мар. 2022

Т.е. ВТБ не разрешит другому человеку "взять на себя" ипотеку нынешнего собственника этой квартиры на тех же самых условиях и на тот же самый срок? Даже если это человек хорошо зарабатывающий, со стабильным доходом и высокой белой зарплатой. Интересно, почему? Ведь банк заинтересован продолжать получать регулярный платеж по кредиту каждый месяц на протяжении всего срока ипотечного кредита.

18 мар. 2022

Банк под санкциями. По старому проценту ипотеки не будет, если Вы об этом. Но новому пока ипотечников нет. Я уже написала.18.03.22, 19:48Ирина Брагова писал(а):Т.е. ВТБ не разрешит другому человеку "взять на себя" ипотеку нынешнего собственника этой квартиры на тех же самых условиях и на тот же самый срок? Даже если это человек хорошо зарабатывающий, со стабильным доходом и высокой белой зарплатой. Интересно, почему? Ведь банк заинтересован продолжать получать регулярный платеж по кредиту каждый месяц на протяжении всего срока ипотечного кредита.

@ivs_rieltor, внешняя ссылка. Специалист по вторичному рынку и новостройкам.

Экспертная оценка, сделки, проверки, консультации, налоговые оптимизации.

Экспертная оценка, сделки, проверки, консультации, налоговые оптимизации.

18 мар. 2022

Пока будет ждать, цена может плавно измениться и найти баланс с интересами покупателей.18.03.22, 19:45Ирина Сорокина писал(а):ВТБ не разрешитЪ уступку ипотеки абсолютно точно.

Ждать с деньгами - это вариант. Но там примерно 20+ квартир ждут покупателя с деньгами сейчас. Только в этом ЖК. Нереально.

Покупать квартиру по завышеной (из-за льготной ипотеки) старой цене и по новой завышенной % ставке желающих не будет.

18 мар. 2022

18.03.22, 19:55Justminder писал(а):Пока будет ждать, цена может плавно измениться и найти баланс с интересами покупателей.18.03.22, 19:45Ирина Сорокина писал(а):ВТБ не разрешитЪ уступку ипотеки абсолютно точно.

Ждать с деньгами - это вариант. Но там примерно 20+ квартир ждут покупателя с деньгами сейчас. Только в этом ЖК. Нереально.

Покупать квартиру по завышеной (из-за льготной ипотеки) старой цене и по новой завышенной % ставке желающих не будет.

Если станет продавать 230тр/м2, то возможно опередит всех и найдет покупателя.

@ivs_rieltor, внешняя ссылка. Специалист по вторичному рынку и новостройкам.

Экспертная оценка, сделки, проверки, консультации, налоговые оптимизации.

Экспертная оценка, сделки, проверки, консультации, налоговые оптимизации.

18 мар. 2022

Я об этом, но не совсем. В данный момент кредитный договор у банка с физ. лицом уже есть, он существует и клиент его обслуживает. Например, гр. Иванов 4 года назад получил 6 млн. руб. от банка ВТБ под ставку 8% на 20 лет. Передав при этом купленную и оформленную в свою собственность квартиру в залог (ипотеку) банку ВТБ. Банк имеет кредит обеспеченный залогом. Кредит обслуживается. Гр. Иванов хочет продать данную квартиру и одновременно продать свой ипотечный кредит. Остаток кредита 4,2 млн. Не понимаю, какая для банка разница, если на место Иванова встанет Петрова. Почему банк должен отказать в переоформлении кредита на тех же условиях на новое лицо на тех же условиях? Сумма кредита уже уменьшилась. Рыночная стоимость (и ликвидационная стоимость) заложенной квартиры существенно увеличилась. Рисков для банка нет никаких. Даже если допустить самое худшее для банка, что новый собственник квартиры перестанет через пару месяцев платить по кредиту, то банк легко обратит взыскание на предмет залога и суд выставить квартиру по такой стартовой цене на торги (если до суда вообще дойдет) , что банк ни копейки денег не потеряет. Квартира уже стоит в два с лишним раза больше, чем остаток по кредиту.18.03.22, 19:53Ирина Сорокина писал(а):Банк под санкциями. По старому проценту ипотеки не будет, если Вы об этом.

18 мар. 2022

Увеличение рыночной стоимости залога - временное явление.18.03.22, 20:04Ирина Брагова писал(а):Не понимаю, какая для банка разница, если на место Иванова встанет Петрова. Почему банк должен отказать в переоформлении кредита на тех же условиях на новое лицо на тех же условиях? Сумма кредита уже уменьшилась. Рыночная стоимость (и ликвидационная стоимость) заложенной квартиры существенно увеличилась. Рисков для банка нет никаких.

Разные риски из-за разных обстоятельств у первого кредитора и лица, которое хочет заменить его в правах и обязательствах. Нуи главное - желание банка повысить прибыль от этой же суммы кредита. Банк как кредитор не обязан давать согласие на замену заемщика.

18 мар. 2022

Вы хотите узнать логику банка? Она простая - им неинтересны всякие танцы без их выгоды реальной.18.03.22, 20:04Ирина Брагова писал(а):Я об этом, но не совсем. В данный момент кредитный договор у банка с физ. лицом уже есть, он существует и клиент его обслуживает. Например, гр. Иванов 4 года назад получил 6 млн. руб. от банка ВТБ под ставку 8% на 20 лет. Передав при этом купленную и оформленную в свою собственность квартиру в залог (ипотеку) банку ВТБ. Банк имеет кредит обеспеченный залогом. Кредит обслуживается. Гр. Иванов хочет продать данную квартиру и одновременно продать свой ипотечный кредит. Остаток кредита 4,2 млн. Не понимаю, какая для банка разница, если на место Иванова встанет Петрова. Почему банк должен отказать в переоформлении кредита на тех же условиях на новое лицо на тех же условиях? Сумма кредита уже уменьшилась. Рыночная стоимость (и ликвидационная стоимость) заложенной квартиры существенно увеличилась. Рисков для банка нет никаких. Даже если допустить самое худшее для банка, что новый собственник квартиры перестанет через пару месяцев платить по кредиту, то банк легко обратит взыскание на предмет залога и суд выставить квартиру по такой стартовой цене на торги (если до суда вообще дойдет) , что банк ни копейки денег не потеряет. Квартира уже стоит в два с лишним раза больше, чем остаток по кредиту.18.03.22, 19:53Ирина Сорокина писал(а):Банк под санкциями. По старому проценту ипотеки не будет, если Вы об этом.

Зачем им менять залогодателя, если его можно не менять? Уж если менять, то на того, кто в новых реалиях придет платить по новому проценту с новой цены. Это просто больше. Вот она логика.

Почитайте аналитику финансовую. Банкам сейчас не вытянуть довоенных ипотечников, это их серьезный убыток. Поэтому нет, конечно.

Реалии сейчас другие.

@ivs_rieltor, внешняя ссылка. Специалист по вторичному рынку и новостройкам.

Экспертная оценка, сделки, проверки, консультации, налоговые оптимизации.

Экспертная оценка, сделки, проверки, консультации, налоговые оптимизации.

18 мар. 2022

Т.е. текущий заемщик, он же владелец залоговой квартиры, в нынешних условиях для банка генерит убытки уже тем, что он имеет длинный кредит полученный в банке под 8% , при текущей ставке в 20%. И банк ничего не может с этим сделать, если кредит обслуживается и нет просрочек. Так? Интересно ,что значит "банкам сейчас не вытянут довоенных ипотечников"? В чем будет заключаться "не вытянуть"? Деньги то банк уже выдал.18.03.22, 20:12Ирина Сорокина писал(а):Почитайте аналитику финансовую. Банкам сейчас не вытянуть довоенных ипотечников, это их серьезный убыток.

18 мар. 2022

Место по локации - конечно ж...а. но ЖК Солнечная система (от урбан-групп) симпатичный по архитектуре. Ваш корпус Урбан достраивал?

А это однушка? Высота потолка ?

За сколько покупали ?

Будете полную стоимость продажи в дкп показывать ?

продаю и покупаю недвижимость в Москве с 1996 года

продаю и покупаю недвижимость в Москве с 1996 года

18 мар. 2022

Не так. Льготный кредит приносит прибыль, а если он станет рыночным, то прибыль банка увеличится в несколько раз.18.03.22, 20:22Ирина Брагова писал(а):в нынешних условиях для банка генерит убытки уже тем, что он имеет длинный кредит полученный в банке под 8% , при текущей ставке в 20%. И банк ничего не может с этим сделать, если кредит обслуживается и нет просрочек. Так?

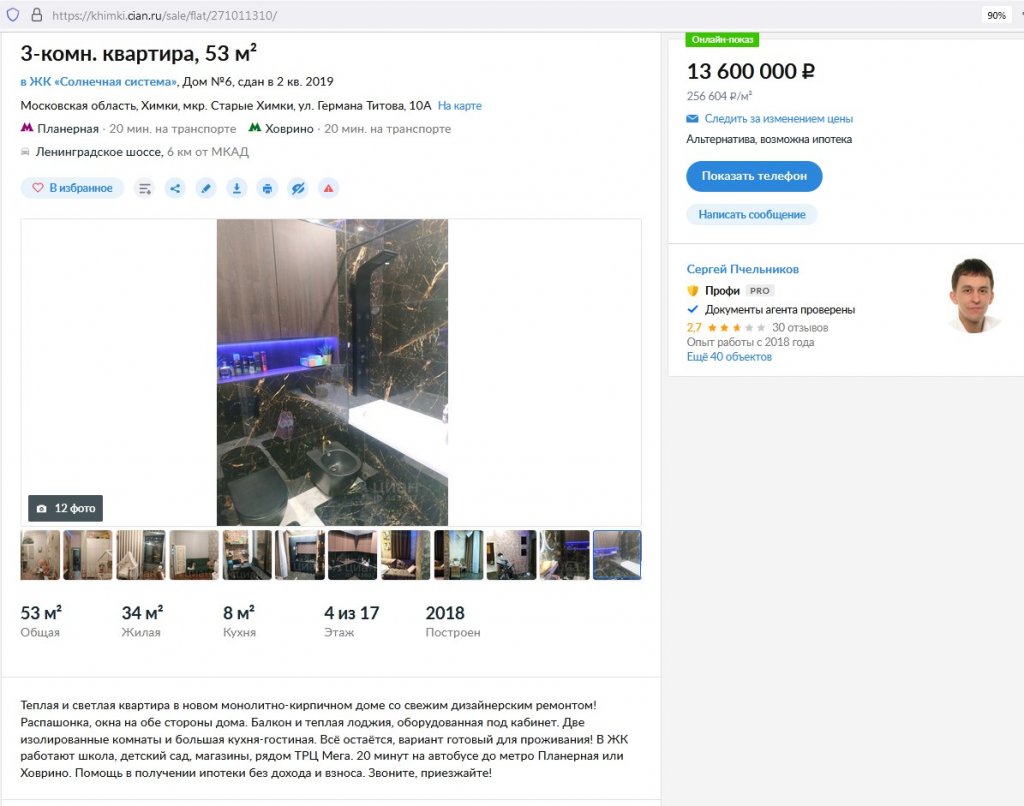

Похоже количеств комнат зависит от риэлтора и обстоятельств. Некий Сергей Пчельников предлагает:

---------

3-комн. квартира, 53 м² 13 600 000 р

в ЖК «Солнечная система», Дом №6, сдан в 2 кв. 2019

Московская область, Химки, мкр. Старые Химки, ул. Германа Титова, 10А

Теплая и светлая квартира в новом монолитно-кирпичном доме со свежим дизайнерским ремонтом! Распашонка, окна на обе стороны дома. Балкон и теплая лоджия, оборудованная под кабинет

Имхо, сюда бы еще одну лоджию и получится евро-евро-4-комнатная квартира.

Кто сейчас на конференции

Сейчас этот форум просматривают: нет зарегистрированных пользователей и 0 гостей