Могут наказать за "упрощенное" дробление бизнеса на сегменты по 150 млн руб. 84 / 1566

07 мар. 2023

Могут наказать за "упрощенное" дробление бизнеса на сегменты по 150 млн руб.

07.03.2023, 09:24 обновлено 13:54

На блогеров-миллионников Чекалиных завели дело о неуплате налогов на 300 млн рублей

В отношении блогеров Валерии и Артема Чекалиных возбуждено уголовное дело об уклонении и пособничестве в уклонении от уплаты налогов на 300 млн руб. В их доме прошел обыск. Валерия Чекалина (Lerchek) входит в пятерку самых популярных Instagram (организация запрещена в России)-блогеров (соцсеть принадлежит Meta (организация запрещена в России), которая признана экстремистской и запрещена в РФ). С них взята подписка о невыезде.

Главное следственное управление СКР по Москве возбудило дело по ч. 2 ст. 198, ч. 5 ст. 33, ч. 2 ст. 198 УК РФ (уклонение и пособничество в уклонении от уплаты налогов с физического лица). Как утверждает ведомство, госпожа Чекалина «осуществила дробление бизнеса» по продаже фитнес-марафонов.

По данным следствия, госпожа Чекалина с июля 2020-го по июль 2022 года применяла упрощенную систему налогообложения с допустимым лимитом доходов 150 млн руб. в год, но получила доход «в существенно большем размере» от реализации фитнес-марафонов. Как считает СКР, она не хотела переходить на общую систему налогообложения и «привлекала в качестве пособников супруга и иных лиц из числа их родственников». «Тем самым было организовано поступление доходов от деятельности Чекалиной Валерии на расчетные счета, открытые на ИП данных лиц, чем незаконно осуществила дробление бизнеса и уклонилась от уплаты налогов в размере более 300 млн рублей»,— говорится в сообщении СКР в Telegram.

Следователи проводят обыски и устанавливают причастность фигурантов дела к другим возможным экономическим преступлениям.

Валерия и Артем Чекалины — популярные блогеры. На их Instagram (организация запрещена в России)-страницы подписаны 10,4 млн и 4 млн пользователей соответственно. На Telegram-канал Lerchek подписано больше 691 тыс. пользователей. По данным «Медиалогии», Валерия Чекалина в январе занимала в рейтинге популярных Instagram (организация запрещена в России)-блогеров четвертое место.

внешняя ссылка

---внешняя ссылка

Следователи ГСУ СК России по городу Москве осматривают дом супругов Чекалиных, подозреваемых в уклонении от уплаты налогов

07.03.2023, 09:24 обновлено 13:54

На блогеров-миллионников Чекалиных завели дело о неуплате налогов на 300 млн рублей

В отношении блогеров Валерии и Артема Чекалиных возбуждено уголовное дело об уклонении и пособничестве в уклонении от уплаты налогов на 300 млн руб. В их доме прошел обыск. Валерия Чекалина (Lerchek) входит в пятерку самых популярных Instagram (организация запрещена в России)-блогеров (соцсеть принадлежит Meta (организация запрещена в России), которая признана экстремистской и запрещена в РФ). С них взята подписка о невыезде.

Главное следственное управление СКР по Москве возбудило дело по ч. 2 ст. 198, ч. 5 ст. 33, ч. 2 ст. 198 УК РФ (уклонение и пособничество в уклонении от уплаты налогов с физического лица). Как утверждает ведомство, госпожа Чекалина «осуществила дробление бизнеса» по продаже фитнес-марафонов.

По данным следствия, госпожа Чекалина с июля 2020-го по июль 2022 года применяла упрощенную систему налогообложения с допустимым лимитом доходов 150 млн руб. в год, но получила доход «в существенно большем размере» от реализации фитнес-марафонов. Как считает СКР, она не хотела переходить на общую систему налогообложения и «привлекала в качестве пособников супруга и иных лиц из числа их родственников». «Тем самым было организовано поступление доходов от деятельности Чекалиной Валерии на расчетные счета, открытые на ИП данных лиц, чем незаконно осуществила дробление бизнеса и уклонилась от уплаты налогов в размере более 300 млн рублей»,— говорится в сообщении СКР в Telegram.

Следователи проводят обыски и устанавливают причастность фигурантов дела к другим возможным экономическим преступлениям.

Валерия и Артем Чекалины — популярные блогеры. На их Instagram (организация запрещена в России)-страницы подписаны 10,4 млн и 4 млн пользователей соответственно. На Telegram-канал Lerchek подписано больше 691 тыс. пользователей. По данным «Медиалогии», Валерия Чекалина в январе занимала в рейтинге популярных Instagram (организация запрещена в России)-блогеров четвертое место.

внешняя ссылка

07 мар. 2023

Тема не нова, бьют за нее многих и регулярно, но идиотов меньше не становится.

Нижегородский риэлтор 89534157333.

внешняя ссылка

внешняя ссылка

08 мар. 2023

Если превышение оборота случится до окончания налогового периода, то нужно перейти на О.С.Н.О. и по продажам, совершенным до превышения оборота, тоже придется заплатить НДС ?07.03.23, 17:07Червяков Игорь писал(а):Тема не нова, бьют за нее многих и регулярно, но идиотов меньше не становится.

09 мар. 2023

С первого дня квартала, в котором право утеряно, нужно пересчитать и уплатить налоги, а также сдать отчеты, предусмотренные для общего режима.08.03.23, 23:44pakemoshak писал(а):Если превышение оборота случится до окончания налогового периода, то нужно перейти на О.С.Н.О. и по продажам, совершенным до превышения оборота, тоже придется заплатить НДС ?07.03.23, 17:07Червяков Игорь писал(а):Тема не нова, бьют за нее многих и регулярно, но идиотов меньше не становится.

09 мар. 2023

право на УСНО теряется в квартале, когда случилось превышение, или в следующем ?09.03.23, 00:00Nethus писал(а):С первого дня квартала, в котором право утеряно, нужно пересчитать и уплатить налоги, а также сдать отчеты, предусмотренные для общего режима.

09 мар. 2023

В квартале, когда произошло превышение (п. 4 ст. 346.13 НК РФ).09.03.23, 00:03pakemoshak писал(а):право на УСНО теряется в квартале, когда случилось превышение, или в следующем ?09.03.23, 00:00Nethus писал(а):С первого дня квартала, в котором право утеряно, нужно пересчитать и уплатить налоги, а также сдать отчеты, предусмотренные для общего режима.

О том, что произошел переход с УСН на ОСНО в течение отчетного налогового периода нужно известить ИФНС. В 15-дневный срок с момента окончания квартала, в котором допустили нарушения требований (п. 5 ст. 346.13 НК РФ), нужно отправить сообщение по форме N 26.2-2.

Например, 28 августа – вы зафиксировали сумму дохода с начала года 157 млн. рублей. Август это третий квартал, а значит вы считаетесь плательщиком ОСНО с 1 июля текущего года. О чём обязаны сообщить в инспекцию не позднее 15 октября этого же года.

09 мар. 2023

Накладно получается для перестаравшихся09.03.23, 00:07Nethus писал(а):В квартале, когда произошло превышение (п. 4 ст. 346.13 НК РФ).

О том, что произошел переход с УСН на ОСНО в течение отчетного налогового периода нужно известить ИФНС. В 15-дневный срок с момента окончания квартала, в котором допустили нарушения требований (п. 5 ст. 346.13 НК РФ), нужно отправить сообщение по форме N 26.2-2.

Например, 28 августа – вы зафиксировали сумму дохода с начала года 157 млн. рублей. Август это третий квартал, а значит вы считаетесь плательщиком ОСНО с 1 июля текущего года. О чём обязаны сообщить в инспекцию не позднее 15 октября этого же года.

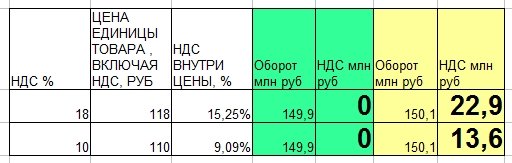

НДС для оборота 149,9 млн р - 0 руб (для ставки 10% или 18%)

НДС для оборота 151,1 млн р - 13,6 млн руб (для 10%) или 22,9 млн руб (для 18%)

09 мар. 2023

Кроме НДС с реализаций, есть еще НДС к вычету, не переживайте!09.03.23, 10:25Alwayzer писал(а):НДС для оборота 151,1 млн р - 13,6 млн руб (для 10%) или 22,9 млн руб (для 18%)

09 мар. 2023

А надо быть аккуратнее в расчетах )09.03.23, 10:25Alwayzer писал(а):Накладно получается для перестаравшихся09.03.23, 00:07Nethus писал(а):В квартале, когда произошло превышение (п. 4 ст. 346.13 НК РФ).

О том, что произошел переход с УСН на ОСНО в течение отчетного налогового периода нужно известить ИФНС. В 15-дневный срок с момента окончания квартала, в котором допустили нарушения требований (п. 5 ст. 346.13 НК РФ), нужно отправить сообщение по форме N 26.2-2.

Например, 28 августа – вы зафиксировали сумму дохода с начала года 157 млн. рублей. Август это третий квартал, а значит вы считаетесь плательщиком ОСНО с 1 июля текущего года. О чём обязаны сообщить в инспекцию не позднее 15 октября этого же года.

НДС для оборота 149,9 млн р - 0 руб (для ставки 10% или 18%)

НДС для оборота 151,1 млн р - 13,6 млн руб (для 10%) или 22,9 млн руб (для 18%)

Потом вы считаете, как будто у вас превышение случилось в первом квартале

09 мар. 2023

Инна Ильина, какой останется некомпенсированный ущерб за товары и услуги, проданные без включеного НДС , если перестаравшийся с оборотом попытается использовать НДС к вычету ?

Кто сейчас на конференции

Сейчас этот форум просматривают: нет зарегистрированных пользователей и 3 гостя