Как взять исламскую ипотеку(без процента)? 20 / 469

18 окт.

Взять очень просто.

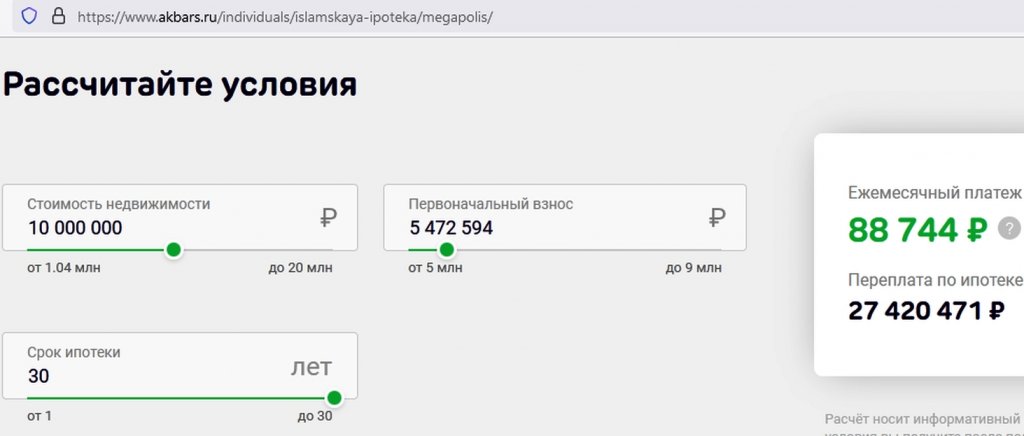

Заходите на сайт банка Ак Барс - далее Исламская ипотека

Смотрим - первоначальный взнос 50,1 процентов. Срок 30 лет.

Например, цена квартиры 10 млн, первоначальный взнос тогда 5257551 руб

Платеж в месяц 92 959 руб

Переплата 28 722 892 руб.

Итого Вы отдадите 38 772 892.

При этом, если Вы решите ее закрыть, например через год - вы заплатите всю эту сумму.

И никакого рефинансирования.

Нет же никаких процентов - это цена такая.

Ну и налогового вычета за проценты нет.

Ну что, брать будете?

Заходите на сайт банка Ак Барс - далее Исламская ипотека

Смотрим - первоначальный взнос 50,1 процентов. Срок 30 лет.

Например, цена квартиры 10 млн, первоначальный взнос тогда 5257551 руб

Платеж в месяц 92 959 руб

Переплата 28 722 892 руб.

Итого Вы отдадите 38 772 892.

При этом, если Вы решите ее закрыть, например через год - вы заплатите всю эту сумму.

И никакого рефинансирования.

Нет же никаких процентов - это цена такая.

Ну и налогового вычета за проценты нет.

Ну что, брать будете?

18 окт.

Пиз працентов, но по специальной повышенной в 2-3 раза цене. В случае изменения ситуации и вынужденной продажи, потери могут быть больше исходной стоимости квартиры на свободном рынке. ЦБ РФ уже писал о подобных злых схемах внешняя ссылка

3.1. Риски для заемщика

Несмотря на кажущуюся на первый взгляд выгоду в виде снижения ежемесячных платежей, заемщик берет на себя высокие риски из‑за завышения цены приобретаемой недвижимости.

Основной риск заемщика связан с невозможностью продать недвижимость на вторичном рынке без потерь, то есть по той же цене, по которой она была приобретена, если только цены на недвижимость за время владения не выросли на 30%. Представим, что заемщик вдруг захочет полностью погасить ипотеку через несколько месяцев. В таком случае он «подарит» банку всю комиссию в размере 20– 30% от цены квартиры (другими словами, позволит ее признать в доход единовременно), а реальная стоимость квартиры на рынке будет на те же 20 – 30% ниже.

Это существенно ограничит людей в возможностях улучшать жилищные условия в последующем или при изменении жизненных обстоятельств (например, при переезде в другой город и так далее).

Наиболее неблагоприятна ситуация, если заемщик, например, из‑за потери работы или болезни не сможет обслуживать кредит в первые годы после покупки жилья и банк будет взыскивать принудительно задолженность путем продажи жилья на торгах. В этом случае

18 окт.

внешняя ссылка18.10.24, 17:56_Анна_ писал(а):Взять очень просто.

Заходите на сайт банка Ак Барс - далее Исламская ипотека

18 окт.

19 окт.

много ли нашлось желающих получить кредит на таких засадных условиях?

23 окт.

Так всё же иксы делают...19.10.24, 12:36QL221011835E писал(а):много ли нашлось желающих получить кредит на таких засадных условиях?

23 окт.

С удовольствием продам квартиру на условиях исламской ипотеки. Первый взнос всего 50%, скидка с остатка 25%.17.10.24, 21:28KuchenMeister писал(а):Ислам запрещает любые сделки, в которых присутствует ссудный процент, это является грехом ростовщичества. Поэтому стандартные ипотечные программы не подходят для верующих мусульман из-за несоответствия нормам шариата.

С 1 сентября 2023 года на территории некоторых регионов России (Дагестана, Чечни, Башкирии и Татарстана) начался двухлетний эксперимент по развитию исламского банкинга, в связи с чем кредитные организации получили возможность предоставить клиентам новые продукты.

Как купить квартиру по таким условиям?

24 окт.

Цена продажи 10 млн, а рыночная (закупочная для банка) какая?18.10.24, 17:56_Анна_ писал(а):Взять очень просто.

Заходите на сайт банка Ак Барс - далее Исламская ипотека

Смотрим - первоначальный взнос 50,1 процентов. Срок 30 лет.

Например, цена квартиры 10 млн, первоначальный взнос тогда 5257551 руб

Ну что, брать будете?

24 окт.

В смысле - закупочная?

Банк купит ее за 10 млн и продаст вам в рассрочку за 38 772 892 рублей.

Вроде там все понятно написано.

24 окт.

Я думаю, случаи продажи по такой ипотеке будут единичными, пока ипотечная ставка не упадет до 3%.

Кто сейчас на конференции

Сейчас этот форум просматривают: нет зарегистрированных пользователей и 6 гостей