Куда движется недвижимость: динамика цен и надежность застройщиков 12000 / 297589

03 мая 2018

План архипростой кучку правящих воров пересажать, деньги ворованные направить в пенсионный фонд, это первое 20 млн человек не платят отчислений не каких в ПФР, а главное мне глубоко плевать, на что им там наверху не хватает, я всю жизнь отчисляю деньги в ПФР, а мне говорят что ты должен умереть, а деньги мы твои пропьем, потому как это нужно ГОСУДАРСТВУ, а нах мне такое государство тогда?03.05.18, 13:23GreetS писал(а):Вы видите какой то другой выход, кроме повышения пенсионного возраста? В ситуации, когда общая продолжительность жизни россиян хоть медленно, но растет, а старение население увеличивается. И лиц в работоспособном возрасте становится все меньше и меньше. Специалисты и эксперты видят по большому счету только одну альтернативу не повышению пенсионного возраста-резко поднять налоги для работающих. Вы за это? Или вы за то чтобы поднять пенсионный возраст только для женщин до 60 лет.И уравнять возраст выхода на пенсию для мужчин и для женщин, сделать его единым 60 лет. В этом хотя бы какой то смысл есть, учитывая среднюю продолжительность жизни женщин в России.

P.S.Огромный дисбаланс в процентном отношении между мужчинами и женщинами в пенсионном возрасте (женщин очень много-мужчин очень мало). Но это так, для статистики, и уже не имеет отношения к пенсионному возрасту.

03 мая 2018

RAEX (Эксперт РА) подтвердил рейтинг компании «Лидер Инвест» на уровне ruBBB+

Москва, 24 апреля 2018 г.

Рейтинговое агентство RAEX (Эксперт РА) подтвердило рейтинг кредитоспособности нефинансовой компании «Лидер Инвест» на уровне ruBBB+. Прогноз по рейтингу – стабильный.

АО «Лидер Инвест» (далее – компания), входящая в Группу АФК «Система», – один из крупнейших московских девелоперов, реализующих жилье в премиум, бизнес и комфорт сегментах. Компания начала выполнение первых проектов по строительству жилой недвижимости в 2014 году, к настоящему моменту завершено 7 проектов, число проектов в продаже - 27. Общий портфель проектов компании составляет 44 проекта в разных стадиях реализации, площадь застройки которых составляет 1,3 млн. кв. м. с возможностью увеличения до 3 млн. кв. м. в случае получения компанией дополнительного участка от материнской структуры. Все проекты расположены в границах «старой» Москвы, чья инвестиционная привлекательность высоко оценивается агентством. Компания осуществляет все операции в российских рублях, что позволяет ей не зависеть от волатильности на валютном рынке.

Компания в 2018 году планирует завершить пролонгацию долгового портфеля, что позитивно оценивается агентством. В начале 2018 года компания разместила облигационный выпуск в объеме 5 млрд руб. с офертой в феврале 2021 года и сроком погашения в 2023 году, и предложила инвесторам конвертировать вложения из старого выпуска в новый с целью увеличения дюрации портфеля. Конвертация полного объема выпущенного ранее займа будет совершена поэтапно: облигации на сумму 1,96 млрд руб. были выкуплены в 1-ом квартале 2018 года, оставшийся 1,04 млрд руб. будет выкуплен во 2-ом квартале. Риски рефинансирования на 18 месяцев с отчетной даты (здесь и далее 31.12.2017) оцениваются агентством как умеренно низкие.

Показатель маржинальности по EBITDA по итогам 2017 года составил 33%, что превышает средний уровень значения в отрасли и позитивно оценивается агентством. Агентство отмечает, что по итогам 2017 года компания начислила 100% резерв на значительную часть авансов выданных под строительство из-за оцениваемого неудовлетворительного состояния дебитора. При этом компания по итогам 2017 года отразила в отчетности значительное восстановление обесценения инвестиционных прав, что в большей степени нивелировало убытки по начислению резерва по авансам выданным под строительство и привело к отсутствию снижения капитала по итогам отчетного периода. Но согласно методологии агентства, значения показателей рентабельности по чистой прибыли стали отрицательными в результате того, что балансовая чистая прибыль была очищена от нереализованных переоценок инвестиционных прав.

В 2017 году компания получила от контролирующего акционера (ПАО АФК «Система») 16 новых земельных участков, которые занимали здания АТС, в нескольких развитых районах Москвы, а также участок площадью 7,9 га на юго-западе Москвы по адресу Лобачевского 120, на котором в 2017 году компания приступила к строительству крупного многофункционального жилого комплекса. Агентство по-прежнему оценивает вероятность поддержки со стороны контролирующего акционера как умеренно высокую ввиду возможности передачи материнской компанией (ПАО АФК «Система») земельных участков для строительства в среднесрочной перспективе.

По мнению агентства, в виду значительного объема инвестиций в объекты незавершенного строительства и изменившейся в 2017 году стратегии, компания не смогла достичь положительного операционного денежного потока, который составил по итогам 2017 года минус 740 млн рублей. Объем площадей, введенных в эксплуатацию, составил 22 тыс. кв. м., суммарный объём поступлений от продаж в 2017 году выше уровня 2016 года на 17%, при этом прирост объема поступлений по жилой недвижимости составил 50% к уровню 2016г. Компания сменила в 2017 году значительную часть топ-менеджмента, изменила стратегию, которая стала направлена на максимизацию доходности, что отразилось в приостановке продаж квартир в 2017 году, расположенных в центральных районах, на ранней стадии готовности. В результате этого объём продаж не позволил показать положительный операционный денежный поток, который планировался компанией в 2017 году. При этом совокупная площадь проектов, находящихся на стадии строительства и чье завершение запланировано на 2018 год, оценивается на уровне 111 тыс. кв. м., а планируемый к удвоению на 2018 год объём продаж должен привести к положительному операционному потоку.

Уровень общей долговой нагрузки оценивается агентством как умеренно высокий по методологии агентства, в основном за счет показателей потока. По состоянию на 31.12.2017 общий объем долговой нагрузки составил 5,9 млрд руб., оставшись на уровне 30.06.2017. При этом за 2 полугодие 2017 года сократился объём денежных средств с 1,5 млрд рублей на 30.06.2017 до 925 млн рублей на отчетную дату (включая депозиты в размере 500 млн рублей). Отношение долга к EBITDA за 2017 год составило 1,9, что оказалось лучше ожиданий агентства на 2017 год. При этом давление на показатель общей долговой нагрузки оказывают показатели отношения денежных потоков к долгу: отношение CFO, FCF за 2017 год при возврате уплаченных процентов к долгу составили -0,4% и -11,6% соответственно, покрытие долга на последнюю отчетную дату FFO за отчетный период не превышает 30%.

Значение коэффициента текущей ликвидности составило 1,25. Оценка текущей ликвидности не оказывает сдерживающего влияние на уровень рейтинга ввиду того, что при расчетах показателя учитывались активы, не обременённые залогом, что является потенциальным источником ликвидности. Для целей расчета абсолютной ликвидности в обязательствах компании агентство не учитывало краткосрочную кредиторскую задолженность, представленную договорными обязательствами по реализации объектов недвижимости, при этом при расчетах текущей ликвидности также не учитывалась часть облигационного займа в размере 1,96 млрд руб., которая была реинвестирована в новый выпуск и классифицирована агентством как долгосрочное обязательство.

Агентство ожидает, что прогнозное значение денежного потока по операционной деятельности на горизонте следующих 18 месяцев после отчетной даты составит 1,3 млрд руб., при этом доступная ликвидность на указанном горизонте с учетом нового облигационного выпуска, а также планируемыми к привлечению заемными средствами в объеме 3,7 млрд руб., оценивается на уровне 12 млрд руб. Объем выплат по телу долга и процентов на рассматриваемом горизонте составит 8 млрд руб. и 1,2 млрд руб. соответственно, расходы на дивиденды ожидаются на уровне 2,3 млрд руб., в результате чего коэффициент прогнозной ликвидности составит 1, что является невысоким показателем, согласно применяемой методологии, и оказывает сдерживающее влияние на уровень рейтинга. Также учитывается, что ранее предоставленный акционерный займ, частично погашенный в 2017 году, планируется компанией к полному погашению к концу 2018 года, что не позволяет агентству классифицировать его как квазикапитал. Агентство отмечает рост долговой нагрузки в 2018 году, вызванный размещением новых облигаций, но при этом ожидает погашения части текущих обязательств, что не должно сильно повлиять на метрики долговой нагрузки.

Агентство позитивно оценивает качество стратегического обеспечения и произведенные улучшения в системе риск-менеджмента компании. Компания в 2017 году пересмотрела одни из ключевых пунктов стратегии – принцип работы с генеральным подрядчиком и подход к продажам. Результатом принятых мер стало ужесточение политики выдачи авансов, тендерных процедур и создание собственной службы технического заказчика. Наличие выделенной службы по контролю за рисками, а также ранжирование рисков по степени и вероятности влияния на деятельность компании позитивно оценивается агентством. В блоке корпоративных рисков агентство также позитивно оценивает качество корпоративного управления и уровень информационной прозрачности.

В соответствии с отчетностью МСФО выручка по итогам 2017 года составила 9,2 млрд рублей, чистая прибыль – 797 млн рублей. На 31.12.2017 собственный капитал компании составлял 9,2 млрд рублей, активы – 24 млрд рублей.

Москва, 24 апреля 2018 г.

Рейтинговое агентство RAEX (Эксперт РА) подтвердило рейтинг кредитоспособности нефинансовой компании «Лидер Инвест» на уровне ruBBB+. Прогноз по рейтингу – стабильный.

АО «Лидер Инвест» (далее – компания), входящая в Группу АФК «Система», – один из крупнейших московских девелоперов, реализующих жилье в премиум, бизнес и комфорт сегментах. Компания начала выполнение первых проектов по строительству жилой недвижимости в 2014 году, к настоящему моменту завершено 7 проектов, число проектов в продаже - 27. Общий портфель проектов компании составляет 44 проекта в разных стадиях реализации, площадь застройки которых составляет 1,3 млн. кв. м. с возможностью увеличения до 3 млн. кв. м. в случае получения компанией дополнительного участка от материнской структуры. Все проекты расположены в границах «старой» Москвы, чья инвестиционная привлекательность высоко оценивается агентством. Компания осуществляет все операции в российских рублях, что позволяет ей не зависеть от волатильности на валютном рынке.

Компания в 2018 году планирует завершить пролонгацию долгового портфеля, что позитивно оценивается агентством. В начале 2018 года компания разместила облигационный выпуск в объеме 5 млрд руб. с офертой в феврале 2021 года и сроком погашения в 2023 году, и предложила инвесторам конвертировать вложения из старого выпуска в новый с целью увеличения дюрации портфеля. Конвертация полного объема выпущенного ранее займа будет совершена поэтапно: облигации на сумму 1,96 млрд руб. были выкуплены в 1-ом квартале 2018 года, оставшийся 1,04 млрд руб. будет выкуплен во 2-ом квартале. Риски рефинансирования на 18 месяцев с отчетной даты (здесь и далее 31.12.2017) оцениваются агентством как умеренно низкие.

Показатель маржинальности по EBITDA по итогам 2017 года составил 33%, что превышает средний уровень значения в отрасли и позитивно оценивается агентством. Агентство отмечает, что по итогам 2017 года компания начислила 100% резерв на значительную часть авансов выданных под строительство из-за оцениваемого неудовлетворительного состояния дебитора. При этом компания по итогам 2017 года отразила в отчетности значительное восстановление обесценения инвестиционных прав, что в большей степени нивелировало убытки по начислению резерва по авансам выданным под строительство и привело к отсутствию снижения капитала по итогам отчетного периода. Но согласно методологии агентства, значения показателей рентабельности по чистой прибыли стали отрицательными в результате того, что балансовая чистая прибыль была очищена от нереализованных переоценок инвестиционных прав.

В 2017 году компания получила от контролирующего акционера (ПАО АФК «Система») 16 новых земельных участков, которые занимали здания АТС, в нескольких развитых районах Москвы, а также участок площадью 7,9 га на юго-западе Москвы по адресу Лобачевского 120, на котором в 2017 году компания приступила к строительству крупного многофункционального жилого комплекса. Агентство по-прежнему оценивает вероятность поддержки со стороны контролирующего акционера как умеренно высокую ввиду возможности передачи материнской компанией (ПАО АФК «Система») земельных участков для строительства в среднесрочной перспективе.

По мнению агентства, в виду значительного объема инвестиций в объекты незавершенного строительства и изменившейся в 2017 году стратегии, компания не смогла достичь положительного операционного денежного потока, который составил по итогам 2017 года минус 740 млн рублей. Объем площадей, введенных в эксплуатацию, составил 22 тыс. кв. м., суммарный объём поступлений от продаж в 2017 году выше уровня 2016 года на 17%, при этом прирост объема поступлений по жилой недвижимости составил 50% к уровню 2016г. Компания сменила в 2017 году значительную часть топ-менеджмента, изменила стратегию, которая стала направлена на максимизацию доходности, что отразилось в приостановке продаж квартир в 2017 году, расположенных в центральных районах, на ранней стадии готовности. В результате этого объём продаж не позволил показать положительный операционный денежный поток, который планировался компанией в 2017 году. При этом совокупная площадь проектов, находящихся на стадии строительства и чье завершение запланировано на 2018 год, оценивается на уровне 111 тыс. кв. м., а планируемый к удвоению на 2018 год объём продаж должен привести к положительному операционному потоку.

Уровень общей долговой нагрузки оценивается агентством как умеренно высокий по методологии агентства, в основном за счет показателей потока. По состоянию на 31.12.2017 общий объем долговой нагрузки составил 5,9 млрд руб., оставшись на уровне 30.06.2017. При этом за 2 полугодие 2017 года сократился объём денежных средств с 1,5 млрд рублей на 30.06.2017 до 925 млн рублей на отчетную дату (включая депозиты в размере 500 млн рублей). Отношение долга к EBITDA за 2017 год составило 1,9, что оказалось лучше ожиданий агентства на 2017 год. При этом давление на показатель общей долговой нагрузки оказывают показатели отношения денежных потоков к долгу: отношение CFO, FCF за 2017 год при возврате уплаченных процентов к долгу составили -0,4% и -11,6% соответственно, покрытие долга на последнюю отчетную дату FFO за отчетный период не превышает 30%.

Значение коэффициента текущей ликвидности составило 1,25. Оценка текущей ликвидности не оказывает сдерживающего влияние на уровень рейтинга ввиду того, что при расчетах показателя учитывались активы, не обременённые залогом, что является потенциальным источником ликвидности. Для целей расчета абсолютной ликвидности в обязательствах компании агентство не учитывало краткосрочную кредиторскую задолженность, представленную договорными обязательствами по реализации объектов недвижимости, при этом при расчетах текущей ликвидности также не учитывалась часть облигационного займа в размере 1,96 млрд руб., которая была реинвестирована в новый выпуск и классифицирована агентством как долгосрочное обязательство.

Агентство ожидает, что прогнозное значение денежного потока по операционной деятельности на горизонте следующих 18 месяцев после отчетной даты составит 1,3 млрд руб., при этом доступная ликвидность на указанном горизонте с учетом нового облигационного выпуска, а также планируемыми к привлечению заемными средствами в объеме 3,7 млрд руб., оценивается на уровне 12 млрд руб. Объем выплат по телу долга и процентов на рассматриваемом горизонте составит 8 млрд руб. и 1,2 млрд руб. соответственно, расходы на дивиденды ожидаются на уровне 2,3 млрд руб., в результате чего коэффициент прогнозной ликвидности составит 1, что является невысоким показателем, согласно применяемой методологии, и оказывает сдерживающее влияние на уровень рейтинга. Также учитывается, что ранее предоставленный акционерный займ, частично погашенный в 2017 году, планируется компанией к полному погашению к концу 2018 года, что не позволяет агентству классифицировать его как квазикапитал. Агентство отмечает рост долговой нагрузки в 2018 году, вызванный размещением новых облигаций, но при этом ожидает погашения части текущих обязательств, что не должно сильно повлиять на метрики долговой нагрузки.

Агентство позитивно оценивает качество стратегического обеспечения и произведенные улучшения в системе риск-менеджмента компании. Компания в 2017 году пересмотрела одни из ключевых пунктов стратегии – принцип работы с генеральным подрядчиком и подход к продажам. Результатом принятых мер стало ужесточение политики выдачи авансов, тендерных процедур и создание собственной службы технического заказчика. Наличие выделенной службы по контролю за рисками, а также ранжирование рисков по степени и вероятности влияния на деятельность компании позитивно оценивается агентством. В блоке корпоративных рисков агентство также позитивно оценивает качество корпоративного управления и уровень информационной прозрачности.

В соответствии с отчетностью МСФО выручка по итогам 2017 года составила 9,2 млрд рублей, чистая прибыль – 797 млн рублей. На 31.12.2017 собственный капитал компании составлял 9,2 млрд рублей, активы – 24 млрд рублей.

Хочешь сделать хорошо - сделай сам внешняя ссылка

03 мая 2018

Налог на енотов

В России может появиться новый налог – на профессиональный доход, сообщил замминистра финансов Илья Трунин. Под новым термином Минфин понимает доход, который человек получает от какой-либо предпринимательской деятельности, работая без наемных сотрудников. Воспользоваться им смогут как самозанятые, так и индивидуальные предприниматели (ИП).

Минфин предлагает создать специальное приложение – онлайн-офис, который будет работать как касса, через него человек будет взаимодействовать с ФНС. Россиянин сможет установить приложение на любой смартфон или планшет, пройти биометрическую идентификацию (по аналогии с тем, как сейчас проходит идентификация, например, в услугах каршеринга), прикрепить к нему банковскую карту или счет, с которого будет списываться налог, заменяющий собой НДФЛ. Минфин предлагает, чтобы ставка налога была в районе 3%, если услуги оказываются людям, и 6%, если компаниям, объяснил Трунин.

Для того, чтобы стать плательшиком налога, не надо регистрироваться в качестве ИП. Но если человек уже работает через ИП, то он сможет выбрать между новым налоговым режимом и, например, УСН – совмещать специальные режими налогообложения нельзя. По предложению Минфина, так можно задекларировать доход только до 10 млн руб., но верхняя планка еще обсуждается.

При этом зарегистрировавшийся пользователь сам определяет, какую сумму он готов задекларировать – проконтролировать невозможно, признает Трунин. Поэтому Минфин предлагает и минимальную налоговую ставку, и специальные бонусы, которые будут привлекать в приложение не только самозанятых, но и покупателей их услуг. Например, за счет начисленного налога покупатели смогут, условно, копить баллы и этими баллами погашать часть своих налоговых обязательств, объяснил Трунин.

Основная цель Минфина - вывести самозанятых из тени, обелив рынок труда.

Ведомство надеется ввести подобный налоговый режим в режиме пилота с 2019 г., возможно, в отдельных субъектах, из-за разной технической оснащенности регионов. «Ведомости» ожидают ответа от Минэкономразвития и ФНС.

В России может появиться новый налог – на профессиональный доход, сообщил замминистра финансов Илья Трунин. Под новым термином Минфин понимает доход, который человек получает от какой-либо предпринимательской деятельности, работая без наемных сотрудников. Воспользоваться им смогут как самозанятые, так и индивидуальные предприниматели (ИП).

Минфин предлагает создать специальное приложение – онлайн-офис, который будет работать как касса, через него человек будет взаимодействовать с ФНС. Россиянин сможет установить приложение на любой смартфон или планшет, пройти биометрическую идентификацию (по аналогии с тем, как сейчас проходит идентификация, например, в услугах каршеринга), прикрепить к нему банковскую карту или счет, с которого будет списываться налог, заменяющий собой НДФЛ. Минфин предлагает, чтобы ставка налога была в районе 3%, если услуги оказываются людям, и 6%, если компаниям, объяснил Трунин.

Для того, чтобы стать плательшиком налога, не надо регистрироваться в качестве ИП. Но если человек уже работает через ИП, то он сможет выбрать между новым налоговым режимом и, например, УСН – совмещать специальные режими налогообложения нельзя. По предложению Минфина, так можно задекларировать доход только до 10 млн руб., но верхняя планка еще обсуждается.

При этом зарегистрировавшийся пользователь сам определяет, какую сумму он готов задекларировать – проконтролировать невозможно, признает Трунин. Поэтому Минфин предлагает и минимальную налоговую ставку, и специальные бонусы, которые будут привлекать в приложение не только самозанятых, но и покупателей их услуг. Например, за счет начисленного налога покупатели смогут, условно, копить баллы и этими баллами погашать часть своих налоговых обязательств, объяснил Трунин.

Основная цель Минфина - вывести самозанятых из тени, обелив рынок труда.

Ведомство надеется ввести подобный налоговый режим в режиме пилота с 2019 г., возможно, в отдельных субъектах, из-за разной технической оснащенности регионов. «Ведомости» ожидают ответа от Минэкономразвития и ФНС.

Хочешь сделать хорошо - сделай сам внешняя ссылка

04 мая 2018

Разрешений на строительство в Москве выдано в 1,5 раза больше

Так застройщики защищаются от закона о долевом строительстве

В I квартале 2018 г. Мосгосстройнадзор выдал почти в 1,5 раза больше разрешений на строительство, чем в I квартале 2017 г.: 560 на 3,8 млн кв. м против 399 на 2,04 млн кв. м. Большая часть – на 3 млн кв. м – выдана на жилье, в том числе индивидуальные дома. В I квартале 2017 г. разрешений выдано на 1,5 млн кв. м жилья.

Разрешений выдано заметно больше по двум причинам, комментирует заммэра Москвы по строительству Марат Хуснуллин. Первая: условия для инвестирования остаются привлекательными: «Как бы инвесторы у нас ни плакали, никто с рынка не ушел. Все девелоперские компании – и крупные, и мелкие – пытаются увеличить портфель проектов». Вторая: инвесторы могут опасаться поправок в закон о долевом строительстве (вступят в силу с 1 июля) и форсируют получение разрешений.

Активность в получении разрешений связана с тем, что с 1 июля вступят в силу поправки в закон о долевом строительстве, соглашаются президент компании «Инград» Павел Поселенов и президент ФСК «Лидер» Владимир Воронин.

Изменения в закон о долевом строительстве, принятые в июле 2017 г., ужесточают требования к застройщикам. Самое главное из них – с 1 июля будет действовать принцип «один застройщик – одно разрешение на строительство». То есть для каждого дома разрешение должно получать отдельное юридическое лицо, что делает невозможными проекты комплексного освоения территории

Таким образом многие девелоперы стараются создать определенный задел на будущее, говорит Поселенов. Но самый пик активности еще впереди – его можно ждать во второй половине июня, предупреждает Воронин.

30% застройщиков не переживут изменений в долевой закон, считает гендиректор «Миэль-новостроек» Наталья Шаталина.

Самое главное – чтобы поручения президента выполнялись. Есть утвержденная дорожная карта правительства, и нужно учесть два фактора: убрать риск от долевого строительства для граждан и создать условия для развития жилищного строительства», – комментирует ситуацию председатель комитета Госдумы по собственности единоросс Николай Николаев.

внешняя ссылка

Так застройщики защищаются от закона о долевом строительстве

В I квартале 2018 г. Мосгосстройнадзор выдал почти в 1,5 раза больше разрешений на строительство, чем в I квартале 2017 г.: 560 на 3,8 млн кв. м против 399 на 2,04 млн кв. м. Большая часть – на 3 млн кв. м – выдана на жилье, в том числе индивидуальные дома. В I квартале 2017 г. разрешений выдано на 1,5 млн кв. м жилья.

Разрешений выдано заметно больше по двум причинам, комментирует заммэра Москвы по строительству Марат Хуснуллин. Первая: условия для инвестирования остаются привлекательными: «Как бы инвесторы у нас ни плакали, никто с рынка не ушел. Все девелоперские компании – и крупные, и мелкие – пытаются увеличить портфель проектов». Вторая: инвесторы могут опасаться поправок в закон о долевом строительстве (вступят в силу с 1 июля) и форсируют получение разрешений.

Активность в получении разрешений связана с тем, что с 1 июля вступят в силу поправки в закон о долевом строительстве, соглашаются президент компании «Инград» Павел Поселенов и президент ФСК «Лидер» Владимир Воронин.

Изменения в закон о долевом строительстве, принятые в июле 2017 г., ужесточают требования к застройщикам. Самое главное из них – с 1 июля будет действовать принцип «один застройщик – одно разрешение на строительство». То есть для каждого дома разрешение должно получать отдельное юридическое лицо, что делает невозможными проекты комплексного освоения территории

Таким образом многие девелоперы стараются создать определенный задел на будущее, говорит Поселенов. Но самый пик активности еще впереди – его можно ждать во второй половине июня, предупреждает Воронин.

30% застройщиков не переживут изменений в долевой закон, считает гендиректор «Миэль-новостроек» Наталья Шаталина.

Самое главное – чтобы поручения президента выполнялись. Есть утвержденная дорожная карта правительства, и нужно учесть два фактора: убрать риск от долевого строительства для граждан и создать условия для развития жилищного строительства», – комментирует ситуацию председатель комитета Госдумы по собственности единоросс Николай Николаев.

внешняя ссылка

Хочешь сделать хорошо - сделай сам внешняя ссылка

04 мая 2018

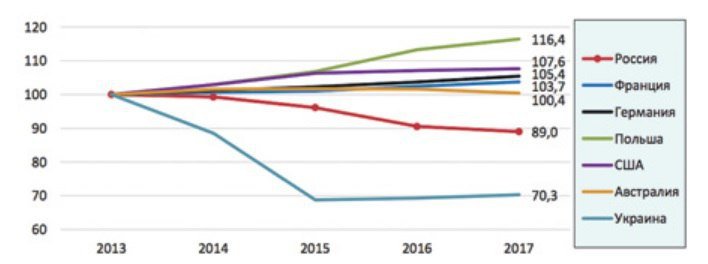

Динамика реальных располагаемых доходов населения в разных странах. В процентах к уровню 2013 года. (Источник: Институт экономики роста, Институт народнохозяйственного прогнозирования РАН)

Хочешь сделать хорошо - сделай сам внешняя ссылка

04 мая 2018

В апреле девальвация рубля составила более 10%, и до кризиса это, несомненно, отразилось бы на рынке недвижимости Москвы. До 2014 года любые скачки на валютном рынке приводили к росту цен жилья в рублях. В этот кризис всё не так. Рынок стагнирует, цены на нем не может разогнать даже стремительный рост ипотечного кредитования.

По данным IRN.ru, в апреле рублевые цены на жилье в Москве выросли всего на 0,4% (т.е. на уровне статпогрешности и примерно на уровень инфляции). Но и этот рост не был однородным по всем сегментам. Сильнее всего выросли элитные квартиры (+2,2%) и монолит-кирпич (+2,6%). Зато дешевели панельные пятиэтажки (-0,3%) и кирпичные пятиэтажки (-0,6%). Всё логично: стремительное сокращение доходов идет как раз в нижних 80% населения (они и формируют спрос на некачественное жилье в Москве), тогда как верхние 20% как минимум "остаются при своих" (а то и вовсе увеличивают благосостояние в кризис).

Этот тренд виден и по округам Москвы. Жилье в ЦАО в апреле подорожало на 1,8%, а в Восточном округе и всех районах Москвы вне МКАД подешевело на 0,3% и 0,6% соответственно.

Сегодня уже около 70% сделок в Московской агломерации проходит с использованием ипотечного кредита, и этот рост уже почти исчерпан. Тем более что надежды на дальнейшее снижение ставок по ипотеке рухнули после того, как ЦБ оставил ключевую ставку на прежнем уровне (7,25%). Не видно пока и значимого роста реальных доходов населения. А, значит, рынок жилья будет стагнировать и дальше, дно на нем еще не найдено.

По данным IRN.ru, в апреле рублевые цены на жилье в Москве выросли всего на 0,4% (т.е. на уровне статпогрешности и примерно на уровень инфляции). Но и этот рост не был однородным по всем сегментам. Сильнее всего выросли элитные квартиры (+2,2%) и монолит-кирпич (+2,6%). Зато дешевели панельные пятиэтажки (-0,3%) и кирпичные пятиэтажки (-0,6%). Всё логично: стремительное сокращение доходов идет как раз в нижних 80% населения (они и формируют спрос на некачественное жилье в Москве), тогда как верхние 20% как минимум "остаются при своих" (а то и вовсе увеличивают благосостояние в кризис).

Этот тренд виден и по округам Москвы. Жилье в ЦАО в апреле подорожало на 1,8%, а в Восточном округе и всех районах Москвы вне МКАД подешевело на 0,3% и 0,6% соответственно.

Сегодня уже около 70% сделок в Московской агломерации проходит с использованием ипотечного кредита, и этот рост уже почти исчерпан. Тем более что надежды на дальнейшее снижение ставок по ипотеке рухнули после того, как ЦБ оставил ключевую ставку на прежнем уровне (7,25%). Не видно пока и значимого роста реальных доходов населения. А, значит, рынок жилья будет стагнировать и дальше, дно на нем еще не найдено.

Хочешь сделать хорошо - сделай сам внешняя ссылка

07 мая 2018

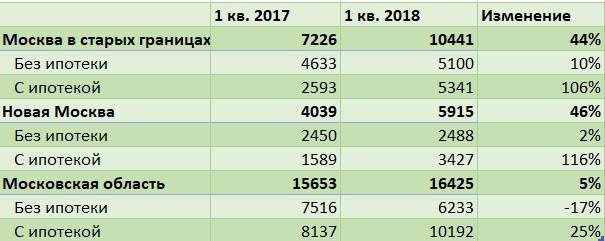

Данные по количеству ДДУ

Без ипотеки было бы грустно

Хочешь сделать хорошо - сделай сам внешняя ссылка

07 мая 2018

Что-то ваши цифирьки с Росреестром расходятся))

"В январе-марте 2018 года наибольшее количество договоров участия в долевом строительстве зарегистрировано в Московской области (21,3 тыс. договоров), г. Москве (20,5 тыс.)"

внешняя ссылка

"В январе-марте 2018 года наибольшее количество договоров участия в долевом строительстве зарегистрировано в Московской области (21,3 тыс. договоров), г. Москве (20,5 тыс.)"

внешняя ссылка

07 мая 2018

Сорян.

Это Пыпин из циана налажал.

Дайте норм ссылку. У вас только на мартовские данные

Хочешь сделать хорошо - сделай сам внешняя ссылка

07 мая 2018

Пардон)

внешняя ссылка

внешняя ссылка