Похоже косьба-молотьба на рынке продолжится и после 1 ноября. Льготной ипотеке быть 521 / 12425

19 окт. 2020

Имеете ввиду, что при строительстве конкретного дома нет снижения цен?19.10.20, 03:40Павел Рыкалин писал(а):Индекс - это индекс.19.10.20, 03:29goroganin_dm писал(а):Именно новостройки навскидку не нашёл. Но желтая линия - это "Современный монолит-кирпич (монолиты, кирпич увел. пл-дей)"19.10.20, 03:05Павел Рыкалин писал(а):

Ипотека в рублях.

Снижения цен в рублях на новостройки не было ещё...))

внешняя ссылка

.

Или Вы другое имели ввиду?

Доверять ли ему - выбор каждого.

Если «взять с земли», т.е. предметно каждый отдельный дом, то снижающихся цен почти нет.

Навскидку, вспомню только Путилково. Да и то...

Но ведь при строительстве следующего дома цены могут упасть (падали). Именно это и показывает индекс ИРН.

19 окт. 2020

Так и есть. Только к их радости добавляется суровая российская действительность: регулярный ледяной душ в виде разнообразных кризисов.19.10.20, 03:47Павел Рыкалин писал(а):Я больше давлю на то, что мы все давно уже «сидим» на обязательных ежемесячных платежах. Как, если помните, в 90-х наше непонимание вызывали диалоги в американских фильмах, типа, «оплатить счета...». Их радость от возможности их оплатить и не иметь долгов, была нам непонятна.19.10.20, 03:38goroganin_dm писал(а):В Ваших рассуждениях Вы исходите из такого момента: рассматриваете ситуацию с определённым человеком, активным, развивающимся, здоровым, работающем на стабильной хорошооплачиваемой работе и т.д..19.10.20, 03:12Павел Рыкалин писал(а):

Если купить более-менее нормальную квартиру в дорогом ЖК и нормальный автомобиль с мотором 300+ сил, то ежемесячные обязательные платежи в разы больше 40.000 по ипотеке.

И люди не боятся!)))

Вопрос психологии.

Кто-то вечно экономит, кто-то старается лучше работать.

ПС

Я не про себя.

Лучше же рассматривать средние условия, которые включают реальные жизненные ситуации в современной России, а в последнее время и в мире...

До, примерно, 2000 года, у россиян расходы были только на еду и одежду.

За последнее время стали ощутимыми налоги на имущество, платежи ЖКХ стали почти 100% без субсидий, оплата телефонной связи, подписок, кредиты, ТО автомашин и прочее.

Люди живут в режиме постоянных трат. И лишние 40 тыщ в месяц, при этом за жильё(!), вполне в духе времени.

Согласен, что имел ввиду экономически активное население миллионников.

Но они, в основном, и есть ЦА ипотеки

.

"Таких больше не делают" ( в смысле, вымываются они с рынка, превращаясь в "счастливого ипотечника").

Скоро ЦА будут как на картинке

19 окт. 2020

В фб сегодня лента принесла :

"В США раскулачивают владельцев квартир

«Всякая собственность есть кража». Эта словесная бомба Пьера Прудона стала сейчас в американских соцсетях даже более популярным оружием, нежели сравнение собеседника с Гитлером.

Реплику «всякая собственность есть кража» американцы используют для травли лендлордов: владельцев недвижимости, сдающих её в аренду. «Аренда — это воровство», «владельцев недвижимости — в тюрьму», «долой лендлордов»: я даже затрудняюсь сказать, кто вызывает в Рунете столько же ненависти, сколько владельцы домов и квартир в США.

Невинный твит, — «Поздравьте меня, я выплатил первый взнос за вторую квартиру, буду её сдавать», — может спровоцировать шторм гневных комментариев с самыми мрачными пожеланиями новоиспечённому владельцу квадратных метров. Молодых американцев приводит в состояние неконтролируемой ярости сама мысль о том, что кто-то будет ежемесячно забирать у них деньги за аренду. Соцсети пора уже в последние годы расшифровывать как социалистические сети: жалобы на лендлордов там теперь не менее популярны, чем плачи на безразличие девушек.

В ходе обсуждения социалисты часто с ностальгией пишут про Мао Цзедуна, под руководством которого в Китае лендлордов убивали физически, а также размещают фотографии с телами убитых лендлордов. Тут есть некоторая путаница: английское слово лендлорд означает и помещиков (Мао расправлялся именно с помещиками), и владельцев квартир, сдающих их в аренду. Американские социалисты, однако, на эти нюансы внимания обращают:

Если с одной стороны квартирного вопроса мы видим социалистов, то с другой стороны находятся наивные люди, которых я обозначу в сегодняшней статье термином «майамские дураки». Это обеспеченные представители среднего класса, вкладывающие деньги в недвижимость. Типичный «майамский дурак» — успешный врач, юрист или программист, имеющий отличную зарплату, и тратящий свободные деньги на покупку квартир по методу Кийосаки. Он покупает квартиру, вселяет туда жильцов и покрывает большую часть ипотеки с аренды, которую платят ему жильцы. Получается, что «квартира платит сама за себя», постепенно переливаясь из собственности банка в собственность ипотечника.

Увидев, что схема сработала, майамский дурак покупает вторую квартиру, третью, четвёртую… как правило, чтобы не заморачиваться, все квартиры берутся в одном доме, а все кредиты — в одном банке.

Понятно, что при первых же проблемах эта «выгодная» схема рушится, как карточный домик. Рынок недвижимости слегка проседает, жильцы сразу нескольких квартир съезжают, и майамский дурак внезапно начинает осознавать, что его друг-финансист был не трусливым хомяком, боящимся собственной тени, а хорошим специалистом, верно указывавшим на очевидные риски. Зарплаты и платежей по аренде перестаёт хватать на выплаты по ипотеке, стоимость квартир падает слишком низко, чтобы их можно было выгодно продать, и, промучавшись несколько месяцев, майамский дурак распродаёт все свои квартиры, пытаясь отсрочить подступающее к нему банкротство.

Так было в 2019 году. Коронавирусный карантин и выборы президента США оживили квартирное шоу ещё сильнее: законодатели продавили «эвикшн бан», то есть запрет на выселение неплательщиков из квартир. Лендлорды попали в ножницы: арендаторам разрешили полгода не платить за квартиры, тогда как сами лендлорды по большей части вынуждены были платить ипотеку в полный рост. Представьте: полгода (!) жильцы живут у вас бесплатно, а вы всё это время должны перечислять банку деньги за квартиры, в которых они живут. Как будто этого мало, во многих городах установили потолок арендной платы, причём весьма низкий потолок. Не имея возможности ни выселить жильцов, ни хотя бы установить нормальную цену аренды на свободные квартиры, лендлорды начали разоряться пачками, что вызвало бурные аплодисменты социалистической молодёжи.

Банки забирали квартиры у разоряющихся лендлордов, а потом оптом продавали эти квартиры крупным синдикатам: тем же лендлордам, только не в виде доктора на пенсии с 5 квартирами, а в виде корпорации с 5 тысячами квартир. Вскоре выяснилось, что мэры-демократы, привыкшие безнаказанно грабить лендлордов-частников, справиться с синдикатами не могут. В ответ на требование сдавать квартиры задёшево синдикаты просто закрывают на замок целые улицы, после чего снять квартиру в городе становится почти невозможно: на каждую освобождающуюся квартиру выстраивается длинная очередь из претендентов. Сие есть классика социализма: фиксированные цены надёжно провоцируют дефицит.

Сейчас в США планируют усугубить веселье, расширив эвикшн бан, — запрет на выселение, — с 6 до 12 месяцев. На рынке недвижимости жду суровейшего передела, в ходе которого средний класс пострадает сразу, а ненавидящие лендлордов социалисты — чуть позже, когда разрушение рынка вызовет неизбежный дефицит арендного жилья. В выигрыше, вероятно, окажутся крупные игроки, которые смогут задёшево скупить товар первой необходимости — квартиры для сдачи в аренду."

"В США раскулачивают владельцев квартир

«Всякая собственность есть кража». Эта словесная бомба Пьера Прудона стала сейчас в американских соцсетях даже более популярным оружием, нежели сравнение собеседника с Гитлером.

Реплику «всякая собственность есть кража» американцы используют для травли лендлордов: владельцев недвижимости, сдающих её в аренду. «Аренда — это воровство», «владельцев недвижимости — в тюрьму», «долой лендлордов»: я даже затрудняюсь сказать, кто вызывает в Рунете столько же ненависти, сколько владельцы домов и квартир в США.

Невинный твит, — «Поздравьте меня, я выплатил первый взнос за вторую квартиру, буду её сдавать», — может спровоцировать шторм гневных комментариев с самыми мрачными пожеланиями новоиспечённому владельцу квадратных метров. Молодых американцев приводит в состояние неконтролируемой ярости сама мысль о том, что кто-то будет ежемесячно забирать у них деньги за аренду. Соцсети пора уже в последние годы расшифровывать как социалистические сети: жалобы на лендлордов там теперь не менее популярны, чем плачи на безразличие девушек.

В ходе обсуждения социалисты часто с ностальгией пишут про Мао Цзедуна, под руководством которого в Китае лендлордов убивали физически, а также размещают фотографии с телами убитых лендлордов. Тут есть некоторая путаница: английское слово лендлорд означает и помещиков (Мао расправлялся именно с помещиками), и владельцев квартир, сдающих их в аренду. Американские социалисты, однако, на эти нюансы внимания обращают:

Если с одной стороны квартирного вопроса мы видим социалистов, то с другой стороны находятся наивные люди, которых я обозначу в сегодняшней статье термином «майамские дураки». Это обеспеченные представители среднего класса, вкладывающие деньги в недвижимость. Типичный «майамский дурак» — успешный врач, юрист или программист, имеющий отличную зарплату, и тратящий свободные деньги на покупку квартир по методу Кийосаки. Он покупает квартиру, вселяет туда жильцов и покрывает большую часть ипотеки с аренды, которую платят ему жильцы. Получается, что «квартира платит сама за себя», постепенно переливаясь из собственности банка в собственность ипотечника.

Увидев, что схема сработала, майамский дурак покупает вторую квартиру, третью, четвёртую… как правило, чтобы не заморачиваться, все квартиры берутся в одном доме, а все кредиты — в одном банке.

Понятно, что при первых же проблемах эта «выгодная» схема рушится, как карточный домик. Рынок недвижимости слегка проседает, жильцы сразу нескольких квартир съезжают, и майамский дурак внезапно начинает осознавать, что его друг-финансист был не трусливым хомяком, боящимся собственной тени, а хорошим специалистом, верно указывавшим на очевидные риски. Зарплаты и платежей по аренде перестаёт хватать на выплаты по ипотеке, стоимость квартир падает слишком низко, чтобы их можно было выгодно продать, и, промучавшись несколько месяцев, майамский дурак распродаёт все свои квартиры, пытаясь отсрочить подступающее к нему банкротство.

Так было в 2019 году. Коронавирусный карантин и выборы президента США оживили квартирное шоу ещё сильнее: законодатели продавили «эвикшн бан», то есть запрет на выселение неплательщиков из квартир. Лендлорды попали в ножницы: арендаторам разрешили полгода не платить за квартиры, тогда как сами лендлорды по большей части вынуждены были платить ипотеку в полный рост. Представьте: полгода (!) жильцы живут у вас бесплатно, а вы всё это время должны перечислять банку деньги за квартиры, в которых они живут. Как будто этого мало, во многих городах установили потолок арендной платы, причём весьма низкий потолок. Не имея возможности ни выселить жильцов, ни хотя бы установить нормальную цену аренды на свободные квартиры, лендлорды начали разоряться пачками, что вызвало бурные аплодисменты социалистической молодёжи.

Банки забирали квартиры у разоряющихся лендлордов, а потом оптом продавали эти квартиры крупным синдикатам: тем же лендлордам, только не в виде доктора на пенсии с 5 квартирами, а в виде корпорации с 5 тысячами квартир. Вскоре выяснилось, что мэры-демократы, привыкшие безнаказанно грабить лендлордов-частников, справиться с синдикатами не могут. В ответ на требование сдавать квартиры задёшево синдикаты просто закрывают на замок целые улицы, после чего снять квартиру в городе становится почти невозможно: на каждую освобождающуюся квартиру выстраивается длинная очередь из претендентов. Сие есть классика социализма: фиксированные цены надёжно провоцируют дефицит.

Сейчас в США планируют усугубить веселье, расширив эвикшн бан, — запрет на выселение, — с 6 до 12 месяцев. На рынке недвижимости жду суровейшего передела, в ходе которого средний класс пострадает сразу, а ненавидящие лендлордов социалисты — чуть позже, когда разрушение рынка вызовет неизбежный дефицит арендного жилья. В выигрыше, вероятно, окажутся крупные игроки, которые смогут задёшево скупить товар первой необходимости — квартиры для сдачи в аренду."

19 окт. 2020

Отсюда вывод, сдавать надоо не ипотечне квартиры, а свои.19.10.20, 09:59Ursula писал(а):Банки забирали квартиры у разоряющихся лендлордов, а потом оптом продавали эти квартиры крупным синдикатам: тем же лендлордам, только не в виде доктора на пенсии с 5 квартирами, а в виде корпорации с 5 тысячами квартир

★★★★★

19 окт. 2020

19.10.20, 10:06T34RUS писал(а):Отсюда вывод, сдавать надоо не ипотечне квартиры, а свои.19.10.20, 09:59Ursula писал(а):Банки забирали квартиры у разоряющихся лендлордов, а потом оптом продавали эти квартиры крупным синдикатам: тем же лендлордам, только не в виде доктора на пенсии с 5 квартирами, а в виде корпорации с 5 тысячами квартир

Для США такой принцип не работает - есть дополнительные обязательные платежи на квартиры, составляющие 50% и более процентов от ипотечных платежей.

19 окт. 2020

Я не знаю таких. Кроме Путилково.19.10.20, 03:49goroganin_dm писал(а):Имеете ввиду, что при строительстве конкретного дома нет снижения цен?19.10.20, 03:40Павел Рыкалин писал(а):Индекс - это индекс.19.10.20, 03:29goroganin_dm писал(а):

Именно новостройки навскидку не нашёл. Но желтая линия - это "Современный монолит-кирпич (монолиты, кирпич увел. пл-дей)"

внешняя ссылка

.

Или Вы другое имели ввиду?

Доверять ли ему - выбор каждого.

Если «взять с земли», т.е. предметно каждый отдельный дом, то снижающихся цен почти нет.

Навскидку, вспомню только Путилково. Да и то...

Но ведь при строительстве следующего дома цены могут упасть (падали). Именно это и показывает индекс ИРН.

Если мы про рубли.

Рубль - твёрдая валюта!

Как был равен 100 копейкам, так и будет всегда)

Как был равен 100 копейкам, так и будет всегда)

19 окт. 2020

19 октября 2020 года

Прогноз рынка недвижимости Москвы до конца 2020 года и на 2021 год от IRN.RU

В 2021 г. цены на жилье могут упасть, несмотря на продление льготной ипотеки

Ипотечный допинг для рынка недвижимости

Кризис, спровоцированный пандемией коронавируса, обещает стать одним из самых тяжелых в новейшей российской истории. По данным Росстата, ВВП РФ сократился на 3,6% за восемь месяцев, реальные располагаемые доходы населения - на 7,7% за полугодие. Нефть в настоящее время на 38% дешевле, чем в начале года, а в апреле, в период локдауна, цены на основной экспортный товар Российской Федерации, от которого зависит наполнение бюджета, опускались ниже нулевой отметки.

Практически единственный макроэкономический индикатор, уверенно растущий в 2020 г., - это цены на недвижимость.

О причинах аномальной ценовой динамики IRN.RU писал неоднократно. Поступательное уменьшение ключевой ставки ЦБ (в настоящее время 4,25% годовых) привело к снижению ставок по вкладам до 3-4%, то есть ниже уровня инфляции, и перетоку средств с депозитов в другие инвестиционные инструменты, в том числе в недвижимость. Причем не только на рынок новостроек, где инвестиционный спрос никогда не исчезал полностью, но и на «вторичку».

Поспособствовало бегству вкладчиков в квадратные метры и изменение налогообложения. Весной текущего года был принят закон, по которому с 2021 г. доходы по депозитам, суммарно превышающим 1 млн руб., будут облагаться подоходным налогом (13%), за вычетом так называемого необлагаемого процентного дохода, величина которого зависит от уровня ключевой ставки на 1 января соответствующего года.

Ослабление рубля – на 28% к доллару с начла года и на 34% к евро – также традиционно стимулирует спрос на защитные активны, одним из которых является недвижимость.

Но, конечно, главным стимулом роста цен на жилье в 2020 г. стали революционно низкие ипотечные ставки.

Недавно власти приняли решение продлить субсидирование ставок до 1 июля 2021 г. Означает ли это, что спрос и цены на новостройки будут расти как минимум все I полугодие 2021 г.? Совсем не факт. Искусственный всплеск покупательской активности в 2020 г. исчерпал спрос следующего года. То есть люди, которые могли бы купить квартиры в 2021 г., сделали это раньше, чтобы получить ставку не выше 6,5%. Причем большая часть спроса на жилье по такой ставке, по всей видимости, будет реализована до 1 ноября, так как изначально планировалось, что льготная ипотека завершится к этой дате.

До конца года уровень спроса, скорее всего, останется достаточно высоким: ноябрь и декабрь - традиционно самые активные месяцы для рынка недвижимости. Однако уже в начале 2021 г. может начаться стагнация, так как закончатся покупатели, которые могут купить подорожавшее в 2020 г. жилье. Даже по льготной ставке, эффект от которой для заемщика, напомним, исчез уже летом. И в итоге чем больше цены оторвутся от реальной платежеспособности населения, тем больше им придется припасть, когда допинг закончится или перестанет приносить результаты.

На вторичном рынке мы, по всей видимости, также увидим спад покупательской активности в 2021 г. в связи с исчерпанием спроса будущих периодов и дефицитом ликвидных объектов (по оценке «Инкома», уже сейчас доля таких лотов не превышает 8% и постепенно уменьшается). Кроме того, банкиры ожидают в следующем году небольшой рост ключевой ставки и ставок по несубсидируемой ипотеке, что также будет давить на спрос. Впрочем, в отличие от застройщиков, продавцы-частники крайне медленно реагируют на ухудшение рыночной конъюнктуры, поэтому кризис на «вторичке» будет выражается прежде всего в сокращении числа сделок, но не в корректировке заявленных цен. Снижение стоимости вторичного жилья обычно бывает неявным - в виде увеличения глубины торга.

Что касается инвесторов, на которых очень надеются и девелоперы, и продавцы на вторичном рынке, то они ситуацию не спасут. Конечно, инвесторы менее ¬¬¬¬¬чувствительны к ценам, чем обычные покупатели, приобретающие квартиры, чтобы в них жить, однако повышение стоимости актива на входе снижает его инвестиционную привлекательность. Те, кто вложился в новостройки с целью перепродажи до или сразу после запуска льготной ипотеки, – сорвали джек-пот. Остальные уже опоздали. А в качестве замены депозита (как низкорисковое вложение на длительный срок) недвижимость все же не очень подходит – это слишком трудозатратный и низколиквидный инструмент. И далеко не самый привлекательный в плане доходности. Даже инвестиции в народные облигации Минфина дают сейчас 5,7-5,8% годовых – столько же или больше, чем сдача квартиры в аренду, при сравнимом уровне рисков. Так что, скорее всего, большинство банковских вкладчиков, пожелавших инвестировать в недвижимость для диверсификации портфеля или из симпатии к московскому метру, уже сделали это в текущем году на волне ажиотажа.

В целом, любые всплески спроса, не подкрепленные реальным ростом экономики и доходов населения, — это временное явление. Вслед за скачком спроса и цен всегда следуют стагнация и откат цен назад, когда перестают действовать факторы, спровоцировавшие искусственное увеличение покупательской активности. Московский рынок недвижимости уже проходил это относительно недавно, когда за ажиотажем конца 2014 г. последовали три года падения цен. И очень похоже, что ситуация может повториться.

Читать полностью: внешняя ссылка

Прогноз рынка недвижимости Москвы до конца 2020 года и на 2021 год от IRN.RU

В 2021 г. цены на жилье могут упасть, несмотря на продление льготной ипотеки

Ипотечный допинг для рынка недвижимости

Кризис, спровоцированный пандемией коронавируса, обещает стать одним из самых тяжелых в новейшей российской истории. По данным Росстата, ВВП РФ сократился на 3,6% за восемь месяцев, реальные располагаемые доходы населения - на 7,7% за полугодие. Нефть в настоящее время на 38% дешевле, чем в начале года, а в апреле, в период локдауна, цены на основной экспортный товар Российской Федерации, от которого зависит наполнение бюджета, опускались ниже нулевой отметки.

Практически единственный макроэкономический индикатор, уверенно растущий в 2020 г., - это цены на недвижимость.

О причинах аномальной ценовой динамики IRN.RU писал неоднократно. Поступательное уменьшение ключевой ставки ЦБ (в настоящее время 4,25% годовых) привело к снижению ставок по вкладам до 3-4%, то есть ниже уровня инфляции, и перетоку средств с депозитов в другие инвестиционные инструменты, в том числе в недвижимость. Причем не только на рынок новостроек, где инвестиционный спрос никогда не исчезал полностью, но и на «вторичку».

Поспособствовало бегству вкладчиков в квадратные метры и изменение налогообложения. Весной текущего года был принят закон, по которому с 2021 г. доходы по депозитам, суммарно превышающим 1 млн руб., будут облагаться подоходным налогом (13%), за вычетом так называемого необлагаемого процентного дохода, величина которого зависит от уровня ключевой ставки на 1 января соответствующего года.

Ослабление рубля – на 28% к доллару с начла года и на 34% к евро – также традиционно стимулирует спрос на защитные активны, одним из которых является недвижимость.

Но, конечно, главным стимулом роста цен на жилье в 2020 г. стали революционно низкие ипотечные ставки.

Недавно власти приняли решение продлить субсидирование ставок до 1 июля 2021 г. Означает ли это, что спрос и цены на новостройки будут расти как минимум все I полугодие 2021 г.? Совсем не факт. Искусственный всплеск покупательской активности в 2020 г. исчерпал спрос следующего года. То есть люди, которые могли бы купить квартиры в 2021 г., сделали это раньше, чтобы получить ставку не выше 6,5%. Причем большая часть спроса на жилье по такой ставке, по всей видимости, будет реализована до 1 ноября, так как изначально планировалось, что льготная ипотека завершится к этой дате.

До конца года уровень спроса, скорее всего, останется достаточно высоким: ноябрь и декабрь - традиционно самые активные месяцы для рынка недвижимости. Однако уже в начале 2021 г. может начаться стагнация, так как закончатся покупатели, которые могут купить подорожавшее в 2020 г. жилье. Даже по льготной ставке, эффект от которой для заемщика, напомним, исчез уже летом. И в итоге чем больше цены оторвутся от реальной платежеспособности населения, тем больше им придется припасть, когда допинг закончится или перестанет приносить результаты.

На вторичном рынке мы, по всей видимости, также увидим спад покупательской активности в 2021 г. в связи с исчерпанием спроса будущих периодов и дефицитом ликвидных объектов (по оценке «Инкома», уже сейчас доля таких лотов не превышает 8% и постепенно уменьшается). Кроме того, банкиры ожидают в следующем году небольшой рост ключевой ставки и ставок по несубсидируемой ипотеке, что также будет давить на спрос. Впрочем, в отличие от застройщиков, продавцы-частники крайне медленно реагируют на ухудшение рыночной конъюнктуры, поэтому кризис на «вторичке» будет выражается прежде всего в сокращении числа сделок, но не в корректировке заявленных цен. Снижение стоимости вторичного жилья обычно бывает неявным - в виде увеличения глубины торга.

Что касается инвесторов, на которых очень надеются и девелоперы, и продавцы на вторичном рынке, то они ситуацию не спасут. Конечно, инвесторы менее ¬¬¬¬¬чувствительны к ценам, чем обычные покупатели, приобретающие квартиры, чтобы в них жить, однако повышение стоимости актива на входе снижает его инвестиционную привлекательность. Те, кто вложился в новостройки с целью перепродажи до или сразу после запуска льготной ипотеки, – сорвали джек-пот. Остальные уже опоздали. А в качестве замены депозита (как низкорисковое вложение на длительный срок) недвижимость все же не очень подходит – это слишком трудозатратный и низколиквидный инструмент. И далеко не самый привлекательный в плане доходности. Даже инвестиции в народные облигации Минфина дают сейчас 5,7-5,8% годовых – столько же или больше, чем сдача квартиры в аренду, при сравнимом уровне рисков. Так что, скорее всего, большинство банковских вкладчиков, пожелавших инвестировать в недвижимость для диверсификации портфеля или из симпатии к московскому метру, уже сделали это в текущем году на волне ажиотажа.

В целом, любые всплески спроса, не подкрепленные реальным ростом экономики и доходов населения, — это временное явление. Вслед за скачком спроса и цен всегда следуют стагнация и откат цен назад, когда перестают действовать факторы, спровоцировавшие искусственное увеличение покупательской активности. Московский рынок недвижимости уже проходил это относительно недавно, когда за ажиотажем конца 2014 г. последовали три года падения цен. И очень похоже, что ситуация может повториться.

Читать полностью: внешняя ссылка

19 окт. 2020

Выдача желаемое за действительное ИРН, которые не смогли профессионально и без розывых очков проанализировать и предсказать ажиотажный спрос и рост рынка на основе отложенного спроса, ставки ЦБ, падения ставок депозитов. Вся информация была в открытых источниках. По их прогнозам после перехода на эскроу в 2019-м должна была начаться стагнация. Если рынок скорректируется после продолжительного периода роста, то коррекция медленно пойдет от нынешних "новых" цен, НО возврат к ценам существовавшим при ипотечной ставке 9-11% со ставкой 7-8% для вторички полностью исключен.19.10.20, 13:28flora_&_fauna писал(а):19 октября 2020 года

Прогноз рынка недвижимости Москвы до конца 2020 года и на 2021 год от IRN.RU

В 2021 г. цены на жилье могут упасть, несмотря на продление льготной ипотеки

Ипотечный допинг для рынка недвижимости

Кризис, спровоцированный пандемией коронавируса, обещает стать одним из самых тяжелых в новейшей российской истории. По данным Росстата, ВВП РФ сократился на 3,6% за восемь месяцев, реальные располагаемые доходы населения - на 7,7% за полугодие. Нефть в настоящее время на 38% дешевле, чем в начале года, а в апреле, в период локдауна, цены на основной экспортный товар Российской Федерации, от которого зависит наполнение бюджета, опускались ниже нулевой отметки.

Практически единственный макроэкономический индикатор, уверенно растущий в 2020 г., - это цены на недвижимость.

О причинах аномальной ценовой динамики IRN.RU писал неоднократно. Поступательное уменьшение ключевой ставки ЦБ (в настоящее время 4,25% годовых) привело к снижению ставок по вкладам до 3-4%, то есть ниже уровня инфляции, и перетоку средств с депозитов в другие инвестиционные инструменты, в том числе в недвижимость. Причем не только на рынок новостроек, где инвестиционный спрос никогда не исчезал полностью, но и на «вторичку».

Поспособствовало бегству вкладчиков в квадратные метры и изменение налогообложения. Весной текущего года был принят закон, по которому с 2021 г. доходы по депозитам, суммарно превышающим 1 млн руб., будут облагаться подоходным налогом (13%), за вычетом так называемого необлагаемого процентного дохода, величина которого зависит от уровня ключевой ставки на 1 января соответствующего года.

Ослабление рубля – на 28% к доллару с начла года и на 34% к евро – также традиционно стимулирует спрос на защитные активны, одним из которых является недвижимость.

Но, конечно, главным стимулом роста цен на жилье в 2020 г. стали революционно низкие ипотечные ставки.

Недавно власти приняли решение продлить субсидирование ставок до 1 июля 2021 г. Означает ли это, что спрос и цены на новостройки будут расти как минимум все I полугодие 2021 г.? Совсем не факт. Искусственный всплеск покупательской активности в 2020 г. исчерпал спрос следующего года. То есть люди, которые могли бы купить квартиры в 2021 г., сделали это раньше, чтобы получить ставку не выше 6,5%. Причем большая часть спроса на жилье по такой ставке, по всей видимости, будет реализована до 1 ноября, так как изначально планировалось, что льготная ипотека завершится к этой дате.

До конца года уровень спроса, скорее всего, останется достаточно высоким: ноябрь и декабрь - традиционно самые активные месяцы для рынка недвижимости. Однако уже в начале 2021 г. может начаться стагнация, так как закончатся покупатели, которые могут купить подорожавшее в 2020 г. жилье. Даже по льготной ставке, эффект от которой для заемщика, напомним, исчез уже летом. И в итоге чем больше цены оторвутся от реальной платежеспособности населения, тем больше им придется припасть, когда допинг закончится или перестанет приносить результаты.

На вторичном рынке мы, по всей видимости, также увидим спад покупательской активности в 2021 г. в связи с исчерпанием спроса будущих периодов и дефицитом ликвидных объектов (по оценке «Инкома», уже сейчас доля таких лотов не превышает 8% и постепенно уменьшается). Кроме того, банкиры ожидают в следующем году небольшой рост ключевой ставки и ставок по несубсидируемой ипотеке, что также будет давить на спрос. Впрочем, в отличие от застройщиков, продавцы-частники крайне медленно реагируют на ухудшение рыночной конъюнктуры, поэтому кризис на «вторичке» будет выражается прежде всего в сокращении числа сделок, но не в корректировке заявленных цен. Снижение стоимости вторичного жилья обычно бывает неявным - в виде увеличения глубины торга.

Что касается инвесторов, на которых очень надеются и девелоперы, и продавцы на вторичном рынке, то они ситуацию не спасут. Конечно, инвесторы менее ¬¬¬¬¬чувствительны к ценам, чем обычные покупатели, приобретающие квартиры, чтобы в них жить, однако повышение стоимости актива на входе снижает его инвестиционную привлекательность. Те, кто вложился в новостройки с целью перепродажи до или сразу после запуска льготной ипотеки, – сорвали джек-пот. Остальные уже опоздали. А в качестве замены депозита (как низкорисковое вложение на длительный срок) недвижимость все же не очень подходит – это слишком трудозатратный и низколиквидный инструмент. И далеко не самый привлекательный в плане доходности. Даже инвестиции в народные облигации Минфина дают сейчас 5,7-5,8% годовых – столько же или больше, чем сдача квартиры в аренду, при сравнимом уровне рисков. Так что, скорее всего, большинство банковских вкладчиков, пожелавших инвестировать в недвижимость для диверсификации портфеля или из симпатии к московскому метру, уже сделали это в текущем году на волне ажиотажа.

В целом, любые всплески спроса, не подкрепленные реальным ростом экономики и доходов населения, — это временное явление. Вслед за скачком спроса и цен всегда следуют стагнация и откат цен назад, когда перестают действовать факторы, спровоцировавшие искусственное увеличение покупательской активности. Московский рынок недвижимости уже проходил это относительно недавно, когда за ажиотажем конца 2014 г. последовали три года падения цен. И очень похоже, что ситуация может повториться.

Читать полностью: внешняя ссылка

Положи сперва укропу, а потом козлину жопу!

19 окт. 2020

Но тут то они правы.19.10.20, 13:59eugen писал(а):Выдача желаемое за действительное ИРН, которые не смогли профессионально и без розывых очков проанализировать

Те, кто вложился в новостройки с целью перепродажи до или сразу после запуска льготной ипотеки, – сорвали джек-пот. Остальные уже опоздали

И тут тоже.В целом, любые всплески спроса, не подкрепленные реальным ростом экономики и доходов населения, — это временное явление

А вот по поводу отката...тут вопрос. Скорее не откат, а стояние - кто кого. Я про вторичку.

★★★★★

19 окт. 2020

Про раскулачивание не видел никакой инфы. Про дефицит арендного жилья - это скорее из реалий российских. А конкретно - московских19.10.20, 09:59Ursula писал(а):В фб сегодня лента принесла :

"В США раскулачивают владельцев квартир

...

Сие есть классика социализма: фиксированные цены надёжно провоцируют дефицит.

только. Влажные мечты заинтересованных игроков. В условных пердях цена аренды однушки на уровне цен 2006-2008 года.

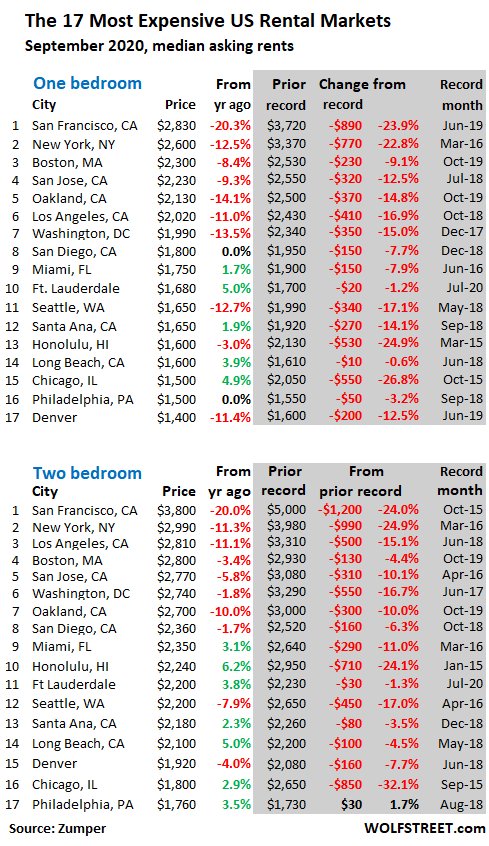

внешняя ссылка

В крупных городах США аренда уже упала существенно и продолжает падать. И пока предела не видно. Ну а наш рынок - придаточный к

основным. Все то же самое увидим, только с лагом.

Кто сейчас на конференции

Сейчас этот форум просматривают: нет зарегистрированных пользователей и 4 гостя