Околонулевые ставки по ипотеке вводят заемщиков в заблуждение - ЦБ РФ 10 / 300

17 сен. 2022

У ЦБ вызывают опасения околонулевые ставки по ипотеке от застройщиков — они вводят заемщиков в заблуждение, заявила Эльвира Набиуллина. РБК разбирался, какие риски несут такие акции и как на них могут повлиять финансовые власти

Председатель Банка России Эльвира Набиуллина заявила, что регулятор намерен усилить контроль за кредитами, которые выдаются по партнерским программам банков с девелоперами.

«Сейчас, может быть, многие видят, [что] есть низкие ставки, даже близкие к нулю, так называемая ипотека от застройщиков. Хотела бы предостеречь:

1) это чисто маркетинговый ход, очень часто связан с тем, что люди покупают квартиру по завышенной стоимости.

2) И потом уже за счет этой завышенной стоимости застройщик делится единоразово какой-то компенсацией с банком. И мы сейчас будем принимать меры, потому что во многом это введение в заблуждение заемщиков», — подчеркнула председатель ЦБ. Ранее в Банке России не давали оценок таким продуктам.

ЦБ уже проводит консультации с некоторыми крупными банками о том, какие риски несет субсидируемая ипотека от застройщиков, и прорабатывает возможные варианты ограничений, рассказали РБК два источника на финансовом рынке. «Необходимость регулирования этой отрасли, действительно, назрела», — отмечает один из них.

В ЦБ не ответили на запрос о том, какие варианты ограничений ипотеки «от застройщиков» сейчас рассматриваются. РБК разбирался, в чем кроются риски таких предложений и как их может зарегулировать Банк России.

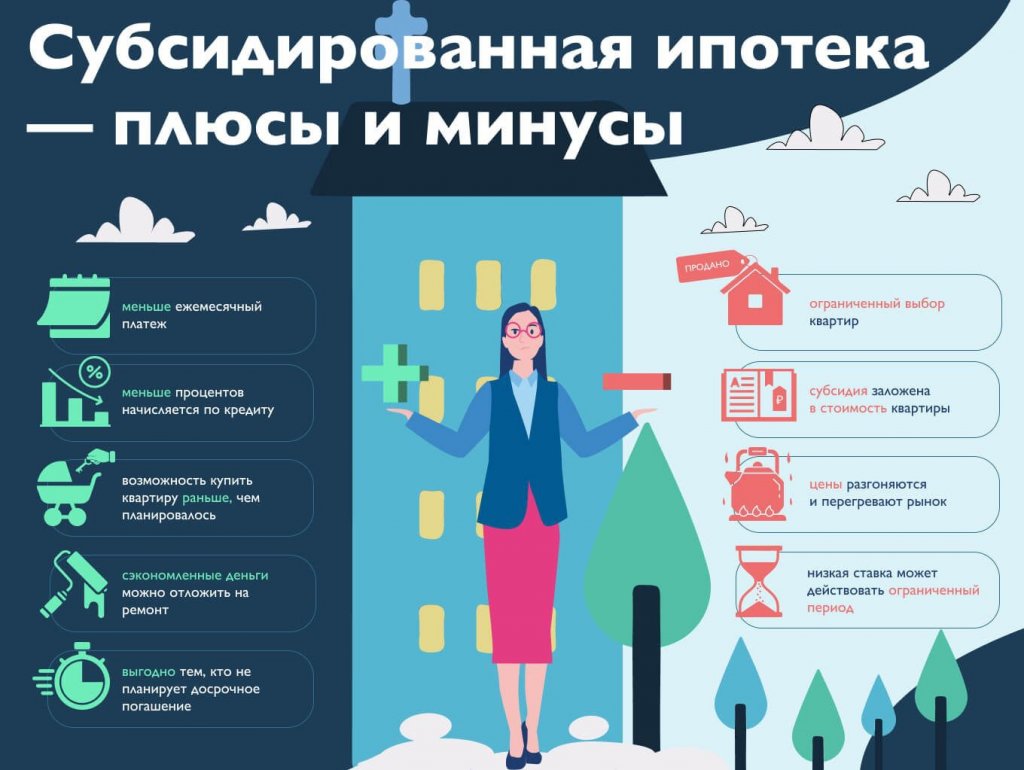

Что такое ипотека по ставке от застройщика (статья под спойлером) Каковы риски слишком дешевой ипотеки

Даже по субсидированным программам клиенты оплачивают за счет собственных средств первоначальный взнос по ипотеке — 15–20%, что подтверждает их платежеспособность, говорит директор по продажам группы «Аквилон» Егор Федоров. «Если бы мы массово проводили бы субсидированные программы с первоначальным взносом 0%, тогда я бы согласился с тем, что есть потенциальные риски», — замечает он.

«Если произойдет дефолт, банк не сможет после продажи залога по реальной рыночной стоимости закрыть остаток долга и покрыть издержки. У заемщика риски очень похожи. Если у клиента возникнет ситуация, что потребуется продать объект из-под залога, денег с продажи ему не хватит, чтобы расплатиться с банком, потому что продавать квартиру он будет по реальной стоимости на рынке, а не по той завышенной, по которой сам купил у застройщика», — описывает проблему руководитель дирекции развития ипотечного кредитования банка «Уралсиб» Екатерина Жженова.

Многие заемщики действительно могут не до конца понимать риски и ценообразование программ субсидирования от застройщиков, соглашается вице-президент Сбербанка, директор дивизиона «Домклик» Николай Васев. Но, по его словам, опаснее то, что кредиты со сверхнизкими ставками могут погашаться клиентами гораздо медленнее, чем рассчитывают банки.

«Номинальный срок, на который берут ипотечный кредит, — 19–20 лет. При этом фактический срок, за который гасится кредит, — три-четыре года. Однако когда люди берут кредиты с символическими ставками, они гасят ипотеку медленнее. Представьте теперь, что будет, если банк не учитывает эти особенности, что прогнозируемая средняя дюрация по кредитам со ставками в диапазоне около 1% будет в районе 10–12 лет. Когда тот или иной банк согласился на условия застройщика о комиссии не 30%, а, например, 15%, через некоторое время он может в своем P&L (отчете о прибыли и убытках. — РБК) обнаружить «дыру» через год-два», — предупреждает Васев.

Он подчеркивает, что Сбербанк уже увидел тенденцию на удлинение сроков погашения кредитов и заложил этот риск в программы с застройщиками. «Другие банки с небольшим портфелем не всегда могут эти риски вовремя оценить, первые признаки проблем могут проявиться уже через год-два, и тот риск, который они получат, может уже быть для них губительным», — считает вице-президент «Сбера».

Если раньше заемщики гасили ипотечный кредит в среднем за 5–7 лет, то при ставке, стремящейся к нулю, этот срок может удлиниться до 10–15 лет, подтверждает зампред правления Абсолют Банка Антон Павлов.

Полный текс статьи на внешняя ссылка

Председатель Банка России Эльвира Набиуллина заявила, что регулятор намерен усилить контроль за кредитами, которые выдаются по партнерским программам банков с девелоперами.

«Сейчас, может быть, многие видят, [что] есть низкие ставки, даже близкие к нулю, так называемая ипотека от застройщиков. Хотела бы предостеречь:

1) это чисто маркетинговый ход, очень часто связан с тем, что люди покупают квартиру по завышенной стоимости.

2) И потом уже за счет этой завышенной стоимости застройщик делится единоразово какой-то компенсацией с банком. И мы сейчас будем принимать меры, потому что во многом это введение в заблуждение заемщиков», — подчеркнула председатель ЦБ. Ранее в Банке России не давали оценок таким продуктам.

ЦБ уже проводит консультации с некоторыми крупными банками о том, какие риски несет субсидируемая ипотека от застройщиков, и прорабатывает возможные варианты ограничений, рассказали РБК два источника на финансовом рынке. «Необходимость регулирования этой отрасли, действительно, назрела», — отмечает один из них.

В ЦБ не ответили на запрос о том, какие варианты ограничений ипотеки «от застройщиков» сейчас рассматриваются. РБК разбирался, в чем кроются риски таких предложений и как их может зарегулировать Банк России.

Что такое ипотека по ставке от застройщика (статья под спойлером) Каковы риски слишком дешевой ипотеки

Даже по субсидированным программам клиенты оплачивают за счет собственных средств первоначальный взнос по ипотеке — 15–20%, что подтверждает их платежеспособность, говорит директор по продажам группы «Аквилон» Егор Федоров. «Если бы мы массово проводили бы субсидированные программы с первоначальным взносом 0%, тогда я бы согласился с тем, что есть потенциальные риски», — замечает он.

«Если произойдет дефолт, банк не сможет после продажи залога по реальной рыночной стоимости закрыть остаток долга и покрыть издержки. У заемщика риски очень похожи. Если у клиента возникнет ситуация, что потребуется продать объект из-под залога, денег с продажи ему не хватит, чтобы расплатиться с банком, потому что продавать квартиру он будет по реальной стоимости на рынке, а не по той завышенной, по которой сам купил у застройщика», — описывает проблему руководитель дирекции развития ипотечного кредитования банка «Уралсиб» Екатерина Жженова.

Многие заемщики действительно могут не до конца понимать риски и ценообразование программ субсидирования от застройщиков, соглашается вице-президент Сбербанка, директор дивизиона «Домклик» Николай Васев. Но, по его словам, опаснее то, что кредиты со сверхнизкими ставками могут погашаться клиентами гораздо медленнее, чем рассчитывают банки.

«Номинальный срок, на который берут ипотечный кредит, — 19–20 лет. При этом фактический срок, за который гасится кредит, — три-четыре года. Однако когда люди берут кредиты с символическими ставками, они гасят ипотеку медленнее. Представьте теперь, что будет, если банк не учитывает эти особенности, что прогнозируемая средняя дюрация по кредитам со ставками в диапазоне около 1% будет в районе 10–12 лет. Когда тот или иной банк согласился на условия застройщика о комиссии не 30%, а, например, 15%, через некоторое время он может в своем P&L (отчете о прибыли и убытках. — РБК) обнаружить «дыру» через год-два», — предупреждает Васев.

Он подчеркивает, что Сбербанк уже увидел тенденцию на удлинение сроков погашения кредитов и заложил этот риск в программы с застройщиками. «Другие банки с небольшим портфелем не всегда могут эти риски вовремя оценить, первые признаки проблем могут проявиться уже через год-два, и тот риск, который они получат, может уже быть для них губительным», — считает вице-президент «Сбера».

Если раньше заемщики гасили ипотечный кредит в среднем за 5–7 лет, то при ставке, стремящейся к нулю, этот срок может удлиниться до 10–15 лет, подтверждает зампред правления Абсолют Банка Антон Павлов.

Полный текс статьи на внешняя ссылка

Последний раз редактировалось guzdavson 17.09.22, 14:58, всего редактировалось 1 раз.

17 сен. 2022

да ну? как догадались?17.09.22, 14:47guzdavson писал(а):Представьте теперь, что будет, если банк не учитывает эти особенности, что прогнозируемая средняя дюрация по кредитам со ставками в диапазоне около 1% будет в районе 10–12 лет. Когда тот или иной банк согласился на условия застройщика о комиссии не 30%, а, например, 15%, через некоторое время он может в своем P&L (отчете о прибыли и убытках. — РБК) обнаружить «дыру» через год-два», — предупреждает Васев.

17 сен. 2022

не может быть! тут писали 3- 4 года максимум!17.09.22, 14:47guzdavson писал(а):Если раньше заемщики гасили ипотечный кредит в среднем за 5–7 лет, то при ставке, стремящейся к нулю, этот срок может удлиниться до 10–15 лет, подтверждает зампред правления Абсолют Банка Антон Павлов

17 сен. 2022

еще есть последствия на второй стадии, которые вычислить немного труднее

С 1 июля 2022 года российские банки должны устанавливать ставки по ипотеке с учетом ограничений полной стоимости кредитов (ПСК) — параметра, который ежеквартально устанавливает регулятор. При расчете ПСК учитываются средние ставки по рынку — и по рыночным кредитам, и по льготным. Большая доля программ субсидирования в портфеле приводит к искусственному занижению показателя и ограничивает для банков доходность рыночной ипотеки, объясняет Павлов.

17 сен. 2022

"быстрая" реакция у Эльвиры17.09.22, 14:47guzdavson писал(а):У ЦБ вызывают опасения околонулевые ставки по ипотеке от застройщиков — они вводят заемщиков в заблуждение, заявила Эльвира Набиуллина

17 сен. 2022

Многие "дальновидные" заемщики несказанно удивятся реальной стоимости чудо-квартир, когда придется расстаться с ними через год-два, спешно избавляясь от непосильного долгового ярма ипотеки..17.09.22, 14:58maik007 писал(а):не может быть! тут писали 3- 4 года максимум!17.09.22, 14:47guzdavson писал(а):Если раньше заемщики гасили ипотечный кредит в среднем за 5–7 лет, то при ставке, стремящейся к нулю, этот срок может удлиниться до 10–15 лет, подтверждает зампред правления Абсолют Банка Антон Павлов

17 сен. 2022

чтобы не удивлялись очевидному, доступны таблицы viewtopic.php?f=21&t=7042117.09.22, 18:33goto-2023 писал(а):Многие "дальновидные" заемщики несказанно удивятся реальной стоимости чудо-квартир, когда придется расстаться с ними через год-два, спешно избавляясь от непосильного долгового ярма ипотеки..

18 сен. 2022

Цена субсидии каждый 1% снижения ставки по ипотеке дает 3% роста цены квартиры.17.09.22, 18:37Alwayzer писал(а):чтобы не удивлялись очевидному, доступны таблицы viewtopic.php?f=21&t=70421

Обзор их журнала Домклик

18 сен. 2022

Это одна из причин медленного неохотного снижения цена на вторичке. Типичная реплика продавцов ССР - "- а вы знаете, сколько такая квартира стоит у застройщика ?"17.09.22, 18:33goto-2023 писал(а):Многие "дальновидные" заемщики несказанно удивятся реальной стоимости чудо-квартир, когда придется расстаться с ними через год-два, спешно избавляясь от непосильного долгового ярма ипотеки..

07 янв. 2023

Центральному банку понадобилось меньше полугода для зачистки нулевых ставок.17.09.22, 14:47guzdavson писал(а):У ЦБ вызывают опасения околонулевые ставки по ипотеке от застройщиков — они вводят заемщиков в заблуждение, заявила Эльвира Набиуллина. РБК разбирался, какие риски несут такие акции и как на них могут повлиять финансовые власти

Кто сейчас на конференции

Сейчас этот форум просматривают: нет зарегистрированных пользователей и 4 гостя