С 01.12.2022 ЦБ ужесточит требования к ипотеке на новостройки с начальным взносом <=10% 10 / 296

19 сен. 2022

С 1 декабря ЦБ ужесточит требования к ипотеке на новостройки с низким первоначальным взносом

внешняя ссылка

внешняя ссылка

Банк России устанавливает макропруденциальные требования по ипотеке с низким первоначальным взносом на первичном рынке жилья

19 сентября 2022 года Пресс-релиз

Банк России установил с 1 декабря 2022 года надбавку к коэффициенту риска по ипотечным кредитам в рублях, предоставленным на финансирование по договору участия в долевом строительстве (далее — кредиты на ДДУ), с первоначальным взносом не выше 10%. Величина надбавки составляет 2,0 вне зависимости от значения показателя долговой нагрузки заемщика (ПДН). Мера направлена на ограничение практик предоставления кредитов на ДДУ с низким первоначальным взносом.

Принимая это решение, Совет директоров Банка России исходил из следующего.

С 1 марта 2022 года для поддержки банков и содействия финансированию жилищного строительства Банк России отменил все надбавки по кредитам на ДДУ. При этом по ипотечным жилищным кредитам на приобретение готового жилья с первоначальным взносом менее 10% продолжила применяться «ограничительная» макропруденциальная надбавка в размере 2,0.

В течение II квартала т.г. банки практически не предоставляли кредиты на ДДУ с первоначальным взносом менее 10%: их доля во II квартале 2022 года составила 0,3% (2,6% в I квартале 2022 года)1.

В последние месяцы на первичном рынке жилья строительные компании начали активно рекламировать ипотечные программы без первоначального взноса, в том числе в рассрочку. При этом исторические данные банков показывают, что заемщики, обращающиеся за кредитом с низким первоначальным взносом, характеризуются повышенным уровнем кредитного риска. В соответствии с действующим регулированием2 при расчете первоначального взноса учитываются только собственные средства заемщика и не допускается учет заемных средств, рассрочек и (или) комиссий от застройщика. В случае роста доли кредитов без первоначального взноса в выдачах кредитные портфели банков будут более уязвимы к возможным шокам.

Принятая мера позволит ограничить практики предоставления кредитов без первоначального взноса и обеспечит рост ипотеки без накопления чрезмерных рисков в банковском секторе.

1 По данным формы отчетности 0409704.

2 Абзац 5 пункта 1.6 Указания Банка России от 20.04.2021 № 5782-У «О видах активов, характеристиках видов активов, к которым устанавливаются надбавки к коэффициентам риска, и о применении к указанным видам активов надбавок при определении кредитными организациями нормативов достаточности капитала».

19 сен. 2022

Ипотека без ПВ это в 90% случаях в будущем продажа из под залога.

Денег нет, но лезут люди в многомилионную ипотеку.

Денег нет, но лезут люди в многомилионную ипотеку.

19 сен. 2022

не нужно ничего запрещать и регулировать, чем быстрее этот пузырь надуется, тем быстрее эта вакханалия и закончится. Даешь всем подряд под нулевую ставку без первоначального взноса !19.09.22, 17:06Антон Смолев писал(а):Ипотека без ПВ это в 90% случаях в будущем продажа из под залога.

Не спекуль

19 сен. 2022

Pavelmsk,

Мало у нас неплатежеспособного населения, давайте и дальше его % повышать

А потом одним улица, вторым торги.

Мало у нас неплатежеспособного населения, давайте и дальше его % повышать

А потом одним улица, вторым торги.

19 сен. 2022

Это если более-менее цивилизованно будет. Либо на самом начальном этапе.

19 сен. 2022

Финансовый диверсант ?19.09.22, 19:37Pavelmsk писал(а):не нужно ничего запрещать и регулировать, чем быстрее этот пузырь надуется, тем быстрее эта вакханалия и закончится. Даешь всем подряд под нулевую ставку без первоначального взноса !

20 сен. 2022

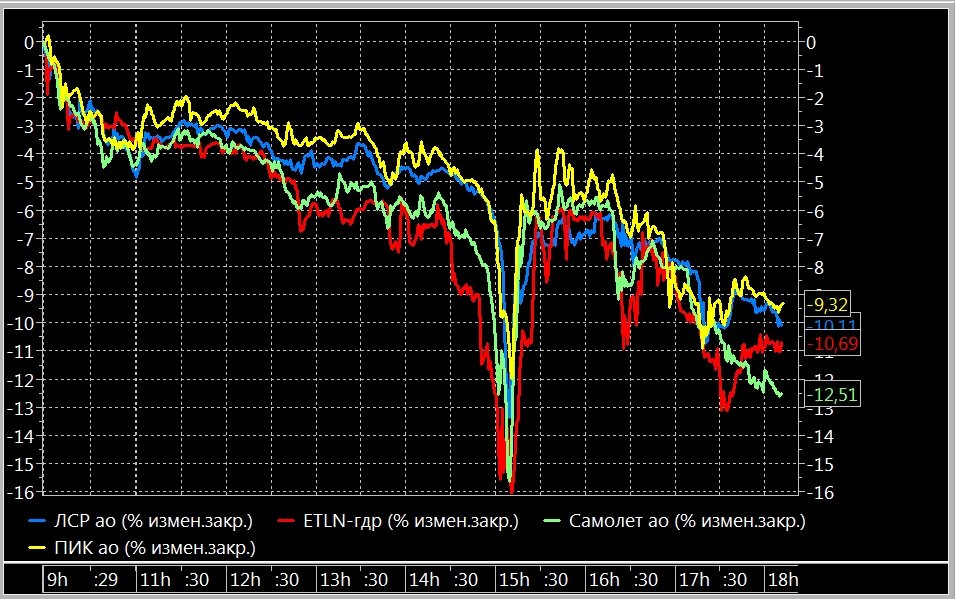

Выгодополучателями субсидированной ипотеки были застройщики , поэтому решение ЦБ РФ испугало инвесторов, цены на акции ПИК, Самолет, Эталон и почему-то ЛСР (19.09.22, 15:55Alwayzer писал(а):Банк России устанавливает макропруденциальные требования по ипотеке с низким первоначальным взносом на первичном рынке жилья

19 сентября 2022 года Пресс-релиз

внешняя ссылка

20 сен. 2022

Alwayzer,

У вас все темы какие-то неудобные. Реплаев всегда мало, экспертов МРН не видно... Почитаешь, и может крамольная мысль закрасться, а вдруг упадут цены?

Лучше бы про пружину и депозиты почаще вспоминали, глядишь и пронесет!

У вас все темы какие-то неудобные. Реплаев всегда мало, экспертов МРН не видно... Почитаешь, и может крамольная мысль закрасться, а вдруг упадут цены?

Лучше бы про пружину и депозиты почаще вспоминали, глядишь и пронесет!

20 сен. 2022

ЦБ РФ борется с отсутствием первого взноса, а наше дело извлекать из этого пользу. На это еще наложилось известие о планах иъятия доходов в нефтегазе и частные инвесторы дрогнули широким фронтом.

03 нояб. 2022

Банки предложили ЦБ свой вариант регулирования ипотеки по очень низким ставкам, которая сейчас выдается в рамках совместных программ с застройщиками, — ввести минимальный порог ставок по таким кредитам. Об этом говорится в письме Ассоциации банков России (АБР), направленном в Банк России в ответ на публикацию доклада регулятора о рисках льготной ипотеки «от застройщиков». РБК ознакомился с документом, его подлинность подтвердил вице-президент АБР Алексей Войлуков. «Мы получили письмо и рассмотрим его в соответствии с действующими регламентами», — сообщили в пресс-службе ЦБ.

Как следует из документа, участники рынка согласны не со всеми доводами Банка России, но готовы к регулированию «скорее административными» методами, если ЦБ нацелен ограничить такую квазильготную ипотеку.

...

В письме участники рынка предлагают четыре варианта расчета минимального размера ставки по ипотеке «от застройщиков».

По льготным госпрограммам — не ниже 2/3 от базовой ставки соответствующей программы, по рыночным — не ниже 2/3 ставки от минимальной полной стоимости кредита (ПСК) по ипотеке, установленной в конкретном банке.

Разница между ставкой по рыночной или льготной программе и субсидированной ставкой «от застройщика» — не более 1/3 ключевой ставки ЦБ на дату заключения кредитного договора с клиентом. Исключения — дальневосточная ипотека и сельская.

Разница между ставкой по программе «от застройщика» и ключевой — не более 3 процентных пунктов.

Не ниже 4% (цель ЦБ по инфляции).

В АБР считают, что минимальный порог ставок по отдельному классу ипотечных кредитов можно ввести, если ЦБ даст такие рекомендации рынку. Как вариант, предлагается ввести «запретительно высокие риск-веса или надбавки (например, 300%)» по новым кредитам, выданным по ставкам ниже порога. Кроме того, банки не против отмены господдержки по льготной ипотеке, если ставка по такому кредиту слишком сильно занижается еще и за счет застройщика: они предлагают определить минимальное значение ставки по госпрограммам, при котором будет выплачиваться компенсация из бюджета.

«Мера представляется достаточно эффективной, поскольку у застройщиков практически отсутствует интерес к субсидированию рыночных процентных ставок», — говорится в письме.

внешняя ссылка

Как следует из документа, участники рынка согласны не со всеми доводами Банка России, но готовы к регулированию «скорее административными» методами, если ЦБ нацелен ограничить такую квазильготную ипотеку.

...

В письме участники рынка предлагают четыре варианта расчета минимального размера ставки по ипотеке «от застройщиков».

По льготным госпрограммам — не ниже 2/3 от базовой ставки соответствующей программы, по рыночным — не ниже 2/3 ставки от минимальной полной стоимости кредита (ПСК) по ипотеке, установленной в конкретном банке.

Разница между ставкой по рыночной или льготной программе и субсидированной ставкой «от застройщика» — не более 1/3 ключевой ставки ЦБ на дату заключения кредитного договора с клиентом. Исключения — дальневосточная ипотека и сельская.

Разница между ставкой по программе «от застройщика» и ключевой — не более 3 процентных пунктов.

Не ниже 4% (цель ЦБ по инфляции).

В АБР считают, что минимальный порог ставок по отдельному классу ипотечных кредитов можно ввести, если ЦБ даст такие рекомендации рынку. Как вариант, предлагается ввести «запретительно высокие риск-веса или надбавки (например, 300%)» по новым кредитам, выданным по ставкам ниже порога. Кроме того, банки не против отмены господдержки по льготной ипотеке, если ставка по такому кредиту слишком сильно занижается еще и за счет застройщика: они предлагают определить минимальное значение ставки по госпрограммам, при котором будет выплачиваться компенсация из бюджета.

«Мера представляется достаточно эффективной, поскольку у застройщиков практически отсутствует интерес к субсидированию рыночных процентных ставок», — говорится в письме.

внешняя ссылка

Кто сейчас на конференции

Сейчас этот форум просматривают: нет зарегистрированных пользователей и 5 гостей